Ein klares Kontensystem nimmt dem Geldalltag viel Reibung. Wenn Fixkosten, Alltag und Sparen sauber getrennt sind, muss ich nicht jeden Monat neu entscheiden, wofür welches Geld gedacht ist. Genau darum geht es hier: wie das Drei-Konten-Modell funktioniert, welche Konten ich in Deutschland dafür sinnvoll finde und wie sich Sparen und Geldanlage sauber voneinander trennen lassen.

Die wichtigsten Punkte auf einen Blick

- Ein Konto für Fixkosten, eines für Alltagsausgaben und eines für Rücklagen reicht in den meisten Haushalten völlig aus.

- Ich setze für das dritte Konto meist auf Tagesgeld, weil der Notgroschen verfügbar bleiben sollte.

- Automatisierte Daueraufträge direkt nach Gehaltseingang sind wichtiger als perfekt klingende Prozentwerte.

- Als grober Startpunkt funktioniert 50/30/20 oft gut, bei engen Budgets sind 60/25/15 oder 70/20/10 realistischer.

- Der Notgroschen gehört nicht in dieselbe Schublade wie Krypto oder andere volatile Anlagen.

- Alle drei bis sechs Monate prüfe ich, ob die Verteilung noch zu meinem Alltag passt.

Warum das Drei-Konten-Modell im Alltag so gut funktioniert

Ich halte das Modell nicht für eine Zauberformel, sondern für ein sehr nüchternes Ordnungssystem. Sein eigentlicher Wert liegt darin, dass Geld einen klaren Zweck bekommt: Was für Rechnungen gedacht ist, wird nicht versehentlich verprasst, und was gespart werden soll, verschwindet nicht im normalen Zahlungsverkehr.

Das wirkt besonders dann stark, wenn das Einkommen zwar regelmäßig kommt, die Ausgaben aber nicht gleichmäßig sind. Miete, Versicherungen, Rücklagen, Lebensmittel, Hobbys und spontane Käufe konkurrieren sonst auf demselben Konto um denselben Euro. Drei Konten schaffen hier eine einfache Trennung, die auch ohne komplizierte Budget-App funktioniert.

Für Singles ist das vor allem ein Werkzeug gegen Unübersichtlichkeit. Für Paare und Familien kommt noch ein zweiter Effekt dazu: Regeln werden sichtbar und Diskussionen über Geld werden kürzer, weil jeder weiß, wofür welches Konto da ist. Genau deshalb eignet sich das Modell nicht nur zum Sparen, sondern auch für eine sauberere finanzielle Struktur. Wie ich die drei Konten konkret aufteile, zeige ich im nächsten Schritt.

Welche drei Konten ich in Deutschland wirklich wählen würde

Wenn ich das System heute aufsetzen würde, würde ich es so einfach wie möglich halten: ein Hauptkonto für Fixkosten, ein flexibles Alltagskonto und ein Tagesgeldkonto für Rücklagen. Mehr braucht es in vielen Fällen nicht, und gerade am Anfang ist Einfachheit ein Vorteil, kein Nachteil.

| Konto | Wofür es dient | Typ in Deutschland | Mein Praxisurteil |

|---|---|---|---|

| Fixkostenkonto | Miete, Strom, Versicherungen, Abos, Internet, Handy, regelmäßige Abbuchungen | Girokonto | Das ist das Rückgrat des Systems. Hier darf Geld reinkommen und verlässlich wieder rausgehen. |

| Alltagskonto | Lebensmittel, Restaurant, Freizeit, Kleidung, kleine Wünsche | zweites Girokonto | Dieses Konto hält den Alltag sauber begrenzt. Wenn es leerer wird, weiß ich sofort, dass ich langsamer machen muss. |

| Rücklagenkonto | Notgroschen, Urlaube, Jahreskosten, geplante größere Anschaffungen | Tagesgeldkonto | Für mich ist das die beste Wahl für Geld, das verfügbar bleiben soll, aber nicht täglich in Bewegung ist. |

Das Gehalt kann direkt auf das Fixkostenkonto gehen, oder ich nutze dort ein zentrales Gehaltskonto und verteile von dort aus per Dauerauftrag die Beträge auf die anderen Konten. Entscheidend ist nicht die genaue Reihenfolge, sondern dass die Verteilung zuverlässig läuft. Für das dritte Konto bevorzuge ich heute fast immer Tagesgeld statt einem klassischen Sparbuch. Für kurzfristige Rücklagen und den Notgroschen ist das meist sinnvoller, weil das Geld nicht im Alltag versickert und trotzdem nicht festliegt.

Wer zusätzlich investiert, sollte das sauber trennen: Ein Depot oder eine Krypto-Wallet ist dann eine weitere Ebene, aber kein Ersatz für die drei Konten selbst. Diese Aufteilung funktioniert auch, wenn man sie nicht dogmatisch versteht. Die Konten müssen nicht perfekt benannt sein, entscheidend ist die Funktion. Sobald diese Rollen klar sind, wird die Umsetzung erstaunlich leicht. Genau darum geht es im nächsten Abschnitt.

So richte ich das System Schritt für Schritt ein

Ich beginne immer mit den echten Zahlen, nicht mit Wunschdenken. Erst wenn ich weiß, wie hoch mein Netto-Einkommen ist und welche Fixkosten wirklich jeden Monat anfallen, kann ich sinnvoll aufteilen. Alles andere führt meist nur dazu, dass man nach zwei Wochen wieder nachjustieren muss.

- Ich liste meine festen Monatskosten auf: Miete oder Kredit, Nebenkosten, Versicherungen, Telefon, Internet, ÖPNV oder Auto, Streaming, Mitgliedschaften und sonstige regelmäßige Lastschriften.

- Ich definiere mein Alltagsbudget als einen klaren Betrag oder Prozentsatz. Das ist der Teil, mit dem ich ohne schlechtes Gewissen leben darf.

- Ich lege fest, wie viel monatlich auf das Rücklagenkonto geht. Das ist der Teil, den ich zuerst spare, nicht den Rest, der eventuell übrig bleibt.

- Ich richte Daueraufträge direkt nach Gehaltseingang ein. Geld wird damit verteilt, bevor es überhaupt verführt.

- Ich lasse auf dem Alltagskonto einen kleinen Puffer, etwa 200 bis 500 Euro, damit ich nicht wegen jeder Kleinigkeit hin- und herschieben muss.

- Nach zwei bis drei Monaten prüfe ich, ob die Beträge realistisch sind, und passe sie dann an.

Der Automatismus ist der eigentliche Hebel. Sobald die Überweisungen laufen, muss ich mich nicht mehr jeden Monat neu motivieren. Ich empfehle, das Ganze so aufzusetzen, dass es ohne ständige Willenskraft funktioniert. Als Nächstes stellt sich dann die Frage, wie groß die einzelnen Töpfe überhaupt sein sollten.

Wie viel Geld auf welches Konto gehört

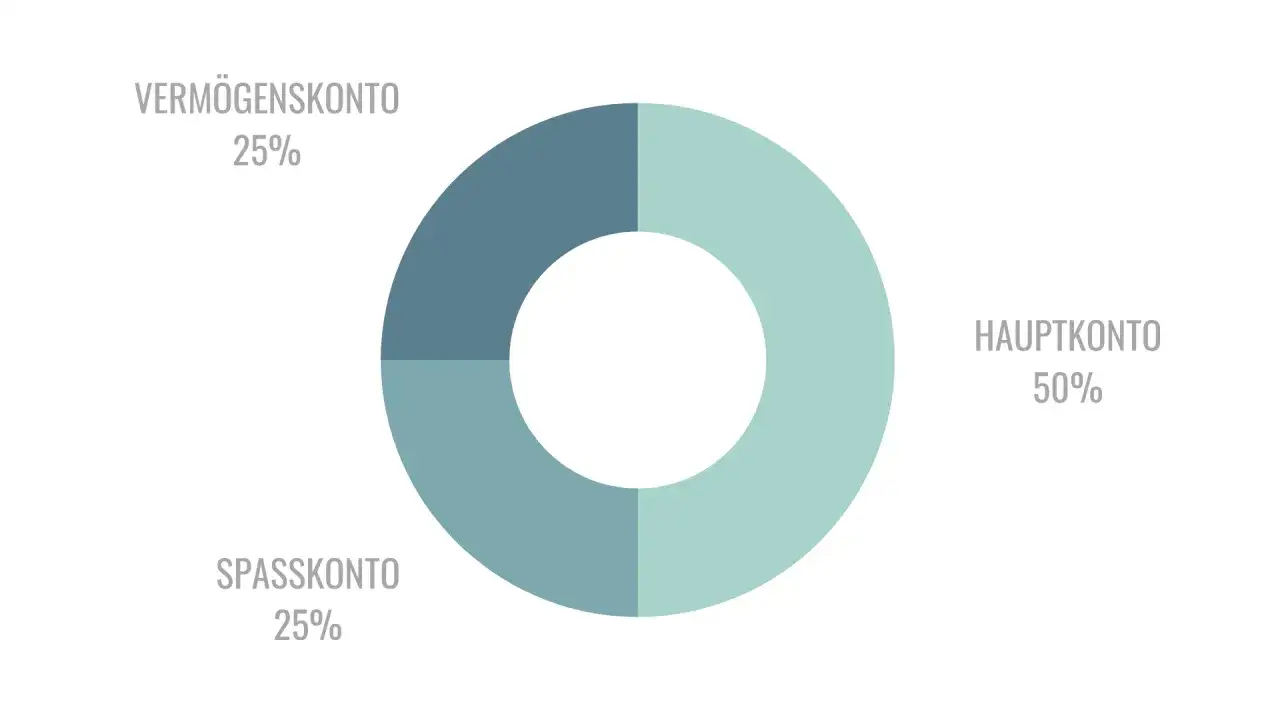

Bei den Prozenten bin ich bewusst pragmatisch: Es gibt keinen Satz, der für alle Haushalte passt. Als Einstieg funktioniert die bekannte 50/30/20-Logik oft gut, aber sie ist eher ein Kompass als ein Gesetz. Eine deutsche Großbank nennt für das Sparen mindestens 10 Prozent, 20 bis 30 Prozent gelten dort als sinnvoller Zielkorridor, und das finde ich als grobe Orientierung brauchbar.

| Variante | Fixkostenkonto | Alltagskonto | Rücklagenkonto | Wann das passt |

|---|---|---|---|---|

| 50/30/20 | 50 % | 30 % | 20 % | Gut, wenn die Miete nicht zu hoch ist und das Einkommen stabil bleibt. |

| 60/25/15 | 60 % | 25 % | 15 % | Praktisch in teureren Städten oder bei Familien mit vielen laufenden Fixkosten. |

| 70/20/10 | 70 % | 20 % | 10 % | Hilfreich, wenn das Budget eng ist, aber Sparen trotzdem nicht ausfallen soll. |

Bei 3.000 Euro Netto wären das 1.500 Euro auf dem Fixkostenkonto, 900 Euro auf dem Alltagskonto und 600 Euro auf dem Rücklagenkonto. Bei 2.400 Euro netto läge die Verteilung entsprechend bei 1.200, 720 und 480 Euro. Solche Beispiele sind nützlicher als reine Prozentzahlen, weil ich sofort sehe, ob mein Mietniveau dazu passt.

Mein Maßstab ist einfach: Wenn ich meine Rücklagen nur spare, wenn am Monatsende zufällig noch etwas übrig bleibt, spare ich meistens zu wenig. Wenn ich dagegen mit einem festen Betrag oder festen Prozentsätzen arbeite, baut sich Vermögen fast nebenbei auf. Für den Notgroschen würde ich auf dem Tagesgeldkonto eine Reserve von mindestens zwei bis drei Monatsausgaben aufbauen, bei schwankendem Einkommen eher mehr. Danach kann ich den Sparanteil sauber in Richtung Anlage verschieben.

Wichtig ist dabei nicht die perfekte Formel, sondern die passende Reihenfolge. Erst die Struktur, dann die Höhe. Genau an dieser Stelle machen viele Menschen unnötige Fehler.

Die häufigsten Fehler, die das Modell unnötig schwächen

Das Drei-Konten-Modell scheitert selten an der Idee, sondern an der Umsetzung. In der Praxis sehe ich immer wieder dieselben Schwachstellen, und fast alle lassen sich mit ein paar klaren Regeln vermeiden.

- Das Rücklagenkonto wird als zusätzliches Ausgabenkonto benutzt. Dann verliert das Modell seinen Schutzmechanismus.

- Zu viele Unterkonten erzeugen nur Verwaltungslärm. Drei Hauptkonten reichen in den meisten Fällen aus.

- Fixkosten werden unterschätzt, weil Jahreszahlungen, Versicherungsprämien oder Kfz-Kosten vergessen werden.

- Das Alltagskonto ist zu knapp kalkuliert. Dann rutscht man ständig in den Dispo oder verschiebt Geld hektisch hin und her.

- Der Notgroschen bleibt auf demselben Konto wie das Freizeitgeld. Dadurch wird er psychologisch viel leichter angetastet.

- Es gibt keine Überprüfung nach Gehaltserhöhung, Umzug oder Familienzuwachs. Dann passt das System irgendwann nicht mehr zur Realität.

Ein weiterer Fehler betrifft die Reihenfolge: Viele Menschen investieren zu früh, obwohl der Notgroschen noch fehlt. Ich sehe das kritisch, weil Rendite nichts hilft, wenn man für die kaputte Waschmaschine oder eine hohe Nachzahlung das falsche Geld verkaufen muss. Deshalb trenne ich Sparen, Rücklagen und Anlage bewusst voneinander. Das führt direkt zur nächsten Frage, die für Leser dieser Seite besonders wichtig ist.

Sparen und Geldanlage sauber trennen

Gerade auf einer Finanzseite mit Schwerpunkt auf digitalen Anlagen ist dieser Punkt entscheidend: Nicht alles, was übrig bleibt, gehört sofort in ETFs, Krypto oder andere volatile Anlagen. Ich würde das Rücklagenkonto immer zuerst aufbauen und erst danach den Anlageanteil ausweiten. Der Notgroschen ist kein Renditeprojekt, sondern ein Sicherheitsbaustein.

Für kurzfristige Rücklagen ist Tagesgeld in Deutschland meist die vernünftige Lösung. Danach kann ich den langfristigen Teil bewusst in ein Depot verschieben, zum Beispiel für einen ETF-Sparplan oder, wenn ich das Risiko wirklich verstehe, auch für einen kleinen spekulativen Anteil in Krypto. Der entscheidende Punkt ist die Trennung: Geld für Miete, Lebensmittel und Reparaturen darf nie vom Marktrisiko abhängig sein.

Ich gehe dabei am liebsten so vor: erst Puffer für drei bis sechs Monate der laufenden Ausgaben, dann regelmäßiges Sparen in Vermögensaufbau, dann erst zusätzliche Experimente. Wer alles vermischt, verliert schnell den Überblick und verkauft im falschen Moment. Genau deshalb funktioniert das Kontensystem so gut als Grundlage, bevor man überhaupt über Rendite nachdenkt.

Wenn die finanzielle Rolle der drei Konten klar ist, bleibt noch die Frage, für wen dieses Modell wirklich stark ist und wo ich es nicht starr durchziehen würde.

Für wen das Modell stark ist und wann ich es anders bauen würde

Ich würde das Modell vor allem Menschen empfehlen, die mehr Übersicht wollen, ohne sich in Excel zu verlieren. Das gilt für Singles mit regelmäßigem Gehalt genauso wie für Paare, die gemeinsame Kosten fair regeln möchten. Auch Familien profitieren, weil laufende Ausgaben, Rücklagen und Alltagsgeld nicht mehr durcheinanderlaufen.

| Lebenssituation | Passt gut? | Worauf ich achten würde |

|---|---|---|

| Single mit festem Gehalt | Ja | Einfach starten und das Alltagsbudget klein genug halten. |

| Paar mit gemeinsamen Kosten | Ja, sehr gut | Klare Regeln für Überweisungen und private Ausgaben festlegen. |

| Familie | Ja, mit etwas mehr Disziplin | Jahreskosten, Schulbedarf und Ferien früh einplanen. |

| Selbstständig oder freiberuflich | Nur als Grundstruktur | Steuern, Umsatzsteuer und schwankende Einnahmen brauchen meist zusätzliche Reserven. |

| Stark wechselndes Einkommen | Ja, aber mit größerem Puffer | Mit festen Prozenten statt starren Beträgen arbeiten. |

Wenn ich ehrlich bin, ist das Modell für Selbstständige oft nur der erste Schritt. Dann braucht es meist zusätzliche Töpfe für Steuern, Betriebskosten oder Investitionen. Das ist kein Gegenargument, sondern eine saubere Weiterentwicklung. Entscheidend ist nur, dass die Grundidee erhalten bleibt: Geld bekommt klare Aufgaben, statt einfach irgendwo herumzuliegen. Damit ist die Struktur im Kern erklärt, aber es lohnt sich noch ein Blick auf die praktische Konsequenz für den Alltag.

Warum drei Konten oft reichen, wenn die Regeln sitzen

Mein Fazit ist ziemlich unspektakulär, und genau deshalb funktioniert es: Drei Konten reichen oft aus, wenn sie sauber benannt, klar befüllt und konsequent genutzt werden. Ich brauche keine komplizierte Finanzarchitektur, sondern Regeln, die auch in einem stressigen Monat noch tragen.

- Ich richte die Überweisungen direkt nach Gehaltseingang ein.

- Ich behandle das Rücklagenkonto als tabu für spontane Käufe.

- Ich prüfe alle drei bis sechs Monate, ob die Verteilung noch passt.

- Ich lasse den Notgroschen liquide und trenne ihn von jeder Form von Renditesuche.

- Ich halte die Kontostruktur so einfach, dass ich sie auch in einem vollen Alltag durchziehe.

Wer das Modell so nutzt, bekommt meist sehr schnell mehr Ruhe in den eigenen Finanzen. Und genau das ist der eigentliche Gewinn: weniger Reibung, mehr Überblick und ein System, das Sparen nicht vom Zufall abhängig macht.