Compound Finance gehört zu den bekanntesten Kreditprotokollen im DeFi-Bereich, weil es ein einfaches Grundprinzip sauber on-chain abbildet: Einzahlungen können Zinsen verdienen, Besicherungen können als Grundlage für Kredite dienen, und alles läuft ohne klassische Bankstruktur. Wer das Protokoll wirklich verstehen will, sollte vor allem auf die Mechanik hinter Zinsen, Sicherheiten, Liquidationen und Governance schauen. Genau darum geht es hier, mit einem klaren Fokus auf den praktischen Nutzen für Web3-Nutzer.

Das sollten Sie zu Compound zuerst wissen

- Compound III ist die aktuell relevanteste Form des Protokolls: Ein Base Asset wird gegen Krypto-Kollateral verliehen.

- Die Zinsen hängen von der Auslastung des Pools ab und steigen oberhalb eines Knickpunkts schneller.

- In Compound III verdienen nur Base-Asset-Positionen Zinsen, nicht das eingezahlte Kollateral.

- Liquidationen sind ein fester Bestandteil des Systems, kein Ausnahmefall.

- Das Protokoll ist dezentral, aber über COMP-Governance und Timelock nicht statisch.

- Für Nutzer zählt weniger Marketing-Rendite als Risikokontrolle, Wallet-Sicherheit und saubere Dokumentation.

Was Compound im DeFi-Ökosystem eigentlich macht

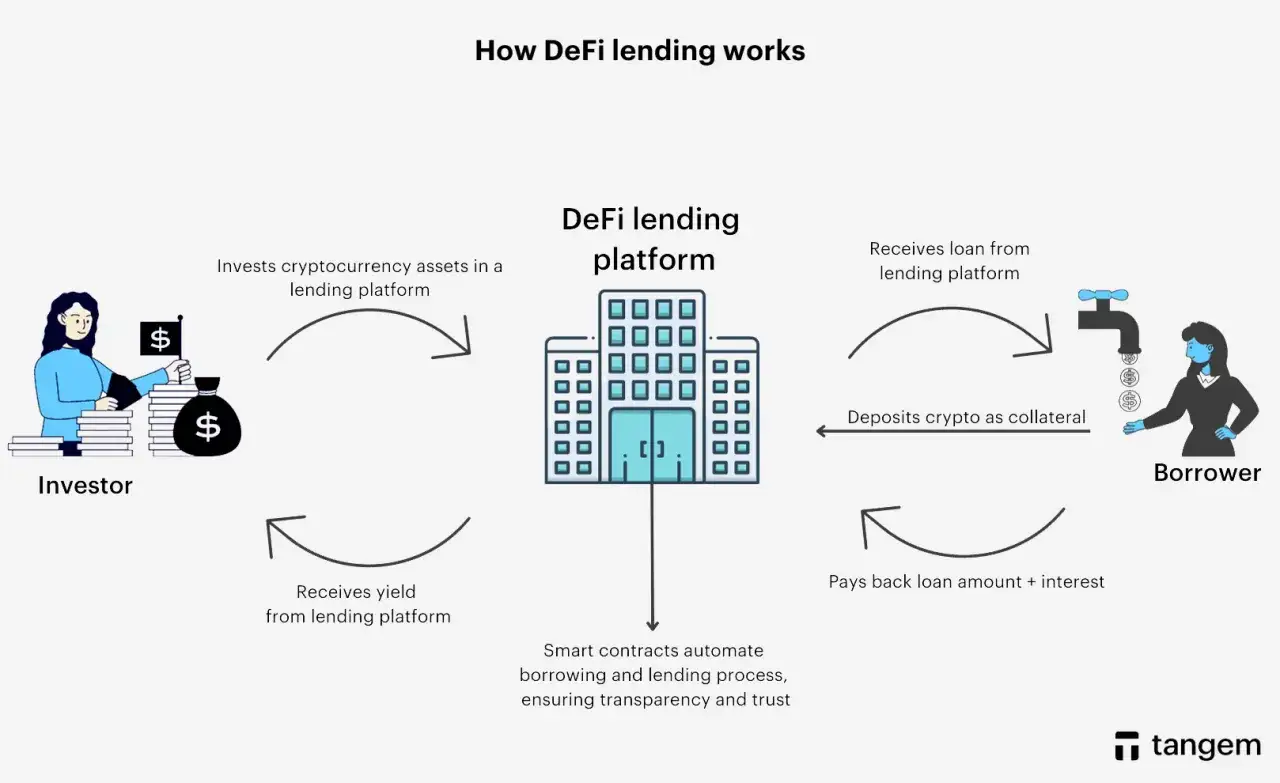

Im Kern ist Compound ein Geldmarkt-Protokoll: Man stellt Kapital bereit oder hinterlegt Collateral und erhält dafür Zugang zu Krediten, die direkt aus dem Protokoll kommen. Das ist der entscheidende Punkt, den viele beim ersten Blick unterschätzen. Hier geht es nicht um Spekulation auf den Tokenpreis, sondern um die Infrastruktur für Kredit, Rendite und Liquidität in Web3.

Ich halte Compound deshalb für interessant, weil es ein Finanzproblem in eine relativ transparente Smart-Contract-Logik übersetzt. Wer Geld bereitstellt, sieht die Mechanik on-chain. Wer leiht, sieht die Sicherheitenanforderungen. Und wer das Risiko falsch einschätzt, wird nicht durch eine Bankabteilung, sondern durch den Markt selbst korrigiert. Genau diese Offenheit ist die Stärke und zugleich die Härte von DeFi.

Wichtig ist dabei die Unterscheidung zwischen dem alten v2-Modell und Compound III. Das heutige System ist stärker auf einen klaren Base-Asset-Ansatz ausgerichtet, was die Bedienung vereinfacht, aber auch die Art verändert, wie man Positionen denkt. Wie das im Alltag aussieht, zeigt der nächste Abschnitt.

So funktioniert eine Position im Alltag

Wer Compound nutzt, durchläuft im Grunde immer dieselbe Logik: Collateral einzahlen, gegen dieses Collateral einen Kredit aufnehmen, Zinsen zahlen oder verdienen und die Position im Blick behalten. Bei Compound III wird dabei ein Base Asset definiert, das die Zinsseite bestimmt. Die offiziellen Protokollmechaniken sind deshalb schmaler, aber auch leichter zu verstehen als bei einem breit aufgefächerten Kreditmarkt.

- Collateral einzahlen - Sie hinterlegen ein oder mehrere zugelassene Krypto-Assets als Sicherheit.

- Base Asset leihen oder bereitstellen - Das Base Asset ist die eigentliche Zins- und Kreditwährung des Markts.

- Zinsen laufen fortlaufend auf - In Compound III erfolgt die Berechnung zeitbasiert, also nicht nur an einzelnen Blockereignissen.

- Position beobachten - Steigt der Wert des geliehenen Betrags relativ zum Sicherheitenwert zu stark, wird die Position riskant.

- Rückzahlung oder Liquidation - Wer rechtzeitig zurückzahlt, bekommt Zugriff auf sein Collateral zurück. Wer zu knapp kalkuliert, riskiert eine Liquidation.

Ein Detail, das ich für besonders wichtig halte: Collateral verdient in Compound III selbst keine Zinsen. Rendite entsteht dort über das Base Asset. Das klingt banal, macht aber einen großen Unterschied für die Kalkulation. Viele Anfänger vergleichen DeFi-Protokolle nur über APY-Zahlen und übersehen dabei, worauf diese Rendite überhaupt bezogen ist.

Wenn Sie verstehen, wie eine einzelne Position funktioniert, wird der Unterschied zwischen Compound III und dem älteren Compound-Modell deutlich leichter greifbar.

Compound III und v2 unterscheiden sich spürbar

Compound v2 war stark über cTokens organisiert: Wer einzahlen wollte, erhielt eine Token-Repräsentation seiner Position, und über den Wechselkurs dieser cTokens wuchs der Ertrag. Compound III, oft auch Comet genannt, ist einfacher gebaut. Hier steht ein Base-Asset-Modell im Mittelpunkt, und die Marktlogik ist stärker auf einen zentralen Kreditmarkt ausgerichtet.

Für die Praxis heißt das: Compound III ist weniger verspielt, aber oft leichter zu erklären, zu überwachen und zu verwalten. Das ist kein kosmetischer Unterschied. Es beeinflusst, wie Sie Risiken einschätzen, wie Sie Ihre Positionen aufsetzen und wie schnell Sie Fehler machen können.

| Aspekt | Compound III | Compound v2 | Praktische Bedeutung |

|---|---|---|---|

| Modell | Ein Base Asset mit zugelassenem Kollateral | Mehrere Märkte mit cTokens | III ist einfacher, v2 granularer |

| Zinsen | Nur das Base Asset trägt die Zinslogik | Jeder Markt hat eigene Ertrags- und Kreditlogik | III ist leichter zu kalkulieren |

| Kollateral | Collateral verdient keine Zinsen | cTokens selbst bilden den Ertrag ab | Die Renditebetrachtung ist in III klarer, aber enger |

| Risikosteuerung | Stärker über Auslastung, Liquidation und Governance geregelt | Über Comptroller, Preisorakel und Marktparameter | Beide sind on-chain, aber III wirkt schlanker |

| Komplexität | Niedriger | Höher | III ist oft besser für strukturierte Nutzung |

Ich würde Compound III heute als den Teil des Protokolls sehen, der für neue Nutzer und für klar umrissene Anwendungsfälle am besten lesbar ist. v2 bleibt wichtig, wenn man historische Erklärungen, ältere Märkte oder das klassische Compound-Design verstehen will. Für operative Entscheidungen im Jahr 2026 ist aber meist die Frage relevanter, wie sauber man Compound gegenüber anderen DeFi- und Lending-Optionen einordnet.

Wie Compound gegenüber Aave und zentralen Plattformen dasteht

Die sinnvollste Einordnung ist aus meiner Sicht nicht „besser oder schlechter“, sondern „welches Risiko-Modell passt zu welchem Nutzer“. Compound ist ein dezentrales Protokoll mit klarer On-chain-Logik. Das kann effizient sein, verlangt aber mehr Eigenverantwortung als eine zentral verwaltete Plattform.

| Kriterium | Compound | Aave | Zentrale Lending-Plattform |

|---|---|---|---|

| Verwahrung | Selbstverwahrt über Wallet | Selbstverwahrt über Wallet | Custodial, Konto beim Anbieter |

| Produktbreite | Eher fokussiert, vor allem im Compound-III-Modell | Breiteres Set an Märkten und Funktionen | Abhängig vom Anbieter |

| Transparenz | On-chain und nachvollziehbar | On-chain und nachvollziehbar | Abhängig von internen Regeln |

| Benutzerführung | Relativ klar, aber DeFi-Erfahrung ist hilfreich | Teils komplexer wegen Funktionsumfang | Oft am einfachsten |

| Risikoart | Smart-Contract-, Liquidations- und Governance-Risiko | Ähnlich, oft mit mehr Marktkomplexität | Gegenparteirisiko und Plattformrisiko |

Für viele Anleger ist genau dieser Unterschied entscheidend. Wer maximale Bequemlichkeit will, landet oft bei einer zentralen Plattform. Wer Transparenz und Self-Custody bevorzugt, schaut auf DeFi-Protokolle. Und wer das Protokoll robust nutzen will, muss die Risiken ehrlich mitdenken, statt nur die nominale Rendite zu sehen. Gerade für Nutzer in Deutschland ist dabei saubere Dokumentation und Wallet-Disziplin ein echter Praxisfaktor.

Welche Risiken man nicht wegreden sollte

Compound ist technisch elegant, aber nicht risikofrei. Ich würde niemals in ein DeFi-Lending-Protokoll gehen, ohne die folgenden Punkte aktiv durchzugehen. Das ist kein Pessimismus, sondern die Grundlage für vernünftige Nutzung.

- Smart-Contract-Risiko - Ein Fehler im Code oder in angrenzenden Modulen kann Verluste verursachen, selbst wenn die Idee des Protokolls sauber ist.

- Liquidationsrisiko - Wenn der Wert des Collaterals fällt oder die geliehene Position zu groß wird, kann sie liquidiert werden.

- Oracle-Risiko - Preisfeeds sind kritisch. Wenn Preise falsch oder verzögert ankommen, wirkt sich das direkt auf Sicherheit und Liquidation aus.

- Zins- und Liquiditätsrisiko - Die Zinsen sind variabel. Wer heute eine attraktive Rendite sieht, hat morgen vielleicht einen deutlich anderen Wert.

- Governance-Risiko - Parameter können über COMP-Governance angepasst werden. Das ist ein Feature, aber eben auch eine Machtfrage.

- Asset-Konzentration - Wenn der Markt stark auf ein Base Asset wie USDC fokussiert ist, trägt man auch das Risiko dieses Assets mit.

Besonders wichtig finde ich den letzten Punkt. Viele Nutzer denken bei DeFi nur an Protokollrisiken, vergessen aber das Risiko des zugrunde liegenden Assets. Ein Protokoll kann technisch solide sein und trotzdem in Schwierigkeiten geraten, wenn das Basis-Asset unter Druck gerät. Genau deshalb ist „Yield“ immer nur die halbe Geschichte.

Damit stellt sich die eigentliche Frage: Für wen ist Compound in der Praxis wirklich sinnvoll?

Wann Compound für Anleger sinnvoll ist

Compound passt aus meiner Sicht vor allem zu Nutzern, die DeFi nicht als Spielwiese, sondern als Finanzwerkzeug verstehen. Das Protokoll ist interessant, wenn Sie mit Wallets, On-chain-Transaktionen und Sicherheitenlogik umgehen können und wenn Sie bewusst mit variablen Zinsen leben.

- Sinnvoll für Nutzer, die Stablecoin-Lending, besicherte Kredite oder Treasury-Management on-chain umsetzen wollen.

- Sinnvoll für fortgeschrittene Anleger, die Liquidationsgrenzen aktiv überwachen und Positionen regelmäßig prüfen.

- Eher unpassend für Anfänger, die ein festes Sparprodukt erwarten oder keine Erfahrung mit Self-Custody haben.

- Eher unpassend für kleine Beträge, bei denen Gebühren, Slippage oder Netzwerkbelastung die Rendite auffressen können.

- Eher unpassend für Anleger, die keine Zeit für Dokumentation, Risikoprüfung und Transaktionskontrolle haben.

Ich würde Compound auch dann nur mit klarem Plan einsetzen, wenn das Ziel wirklich zum Protokoll passt. Wer kurzfristig Liquidität braucht, kann das Modell nutzen. Wer langfristig Kapital parken will, sollte dagegen genau prüfen, ob das Rendite-Risiko-Verhältnis nicht bei einer anderen Struktur besser ist. Der Markt belohnt bei DeFi meistens nicht die höchste Gier, sondern die beste Disziplin.

Worauf ich vor der ersten Transaktion prüfen würde

Bevor ich selbst eine Position eröffne, gehe ich immer dieselbe Checkliste durch. Sie ist simpel, spart aber viele typische Fehler.

- Welches Base Asset gilt in diesem Markt und wie stabil ist es für meinen Zweck?

- Welche Collateral-Assets sind zugelassen und wie stark schwanken sie?

- Wie weit ist meine Position von der Liquidationsschwelle entfernt?

- Wie schnell kann ich meine Position notfalls selbst schließen, wenn sich der Markt dreht?

- Habe ich die Transaktionen dokumentiert, falls ich sie später für Steuern oder Reporting brauche?

- Ist meine Wallet-Sicherheit solide genug, also idealerweise mit Hardware-Wallet und klarer Freigabepraxis?

Am Ende ist Compound kein Protokoll für blindes Copy-Paste-Investieren. Es ist ein sauberes Werkzeug für Nutzer, die Kredit, Sicherheit und Rendite als zusammenhängendes System begreifen. Wer diese Logik versteht, kann Compound gezielt nutzen. Wer nur auf APY schaut, unterschätzt die Mechanik und zahlt im Zweifel für diese Unterschätzung.