Krypto wird erst dann alltagstauglich, wenn aus den Coins saubere Euro oder echtes Bargeld werden. Der Begriff crypto cash steht dabei meist weniger für ein Produkt als für den praktischen Weg von der Wallet zum nutzbaren Geld. In diesem Artikel zeige ich, welche Auszahlungswege in Deutschland sinnvoll sind, was steuerlich zählt und wo Gebühren, Sicherheit und Regulierung den größten Unterschied machen.

Das Wichtigste auf einen Blick

- Mit crypto cash ist meist die Umwandlung von Kryptowerten in Euro oder Bargeld gemeint, nicht ein eigener Finanzstandard.

- Für die meisten Nutzer ist der Verkauf über eine regulierte Börse mit SEPA-Auszahlung der sauberste Weg.

- Der Tausch von Krypto in Euro, Waren oder Dienstleistungen kann steuerlich als Veräußerung gelten.

- Wichtig sind die 1-Jahres-Frist und die aktuelle Freigrenze von 1.000 Euro bei privaten Veräußerungsgewinnen.

- Crypto-ATMs sind bequem, aber oft teuer und aus Risikosicht deutlich unattraktiver als Börsenlösungen.

- Wer Spread, Gebühren und Dokumentation ignoriert, bekommt meist spürbar weniger ausbezahlt als der Kurs vermuten lässt.

Warum der Begriff im Alltag vor allem die Auszahlung von Krypto meint

Ich lese den Begriff meist als Sammelbegriff für zwei Dinge: digitale Vermögenswerte in Euro umzuwandeln oder sie direkt als Zahlungsmittel zu nutzen. Gemeint ist also nicht nur der klassische Verkauf, sondern auch die Bezahlung bei Händlern, die Auszahlung auf ein Bankkonto oder der Weg über Stablecoins, wenn man den Wert erst einmal im Krypto-Ökosystem halten will.

Der entscheidende Unterschied ist simpel: Cash ist nicht dasselbe wie ein stabiler Coin. Ein Stablecoin kann den Preis glätten, bleibt aber ein digitales Asset mit Emittenten-, Gegenparteien- und Liquiditätsrisiken. Genau deshalb lohnt es sich, zwischen Kursstabilität, Nutzbarkeit und echter Auszahlung sauber zu unterscheiden.

Ich halte diesen Punkt für zentral, weil viele Nutzer nur auf den Kurs schauen und den Auszahlungsweg unterschätzen. Wer wirklich auf Liquidität angewiesen ist, braucht nicht nur einen guten Coin, sondern vor allem einen klaren Exit. Und genau diesen Weg sehe ich mir jetzt praktisch an.

So wandelst du Krypto in Deutschland in Euro oder Bargeld um

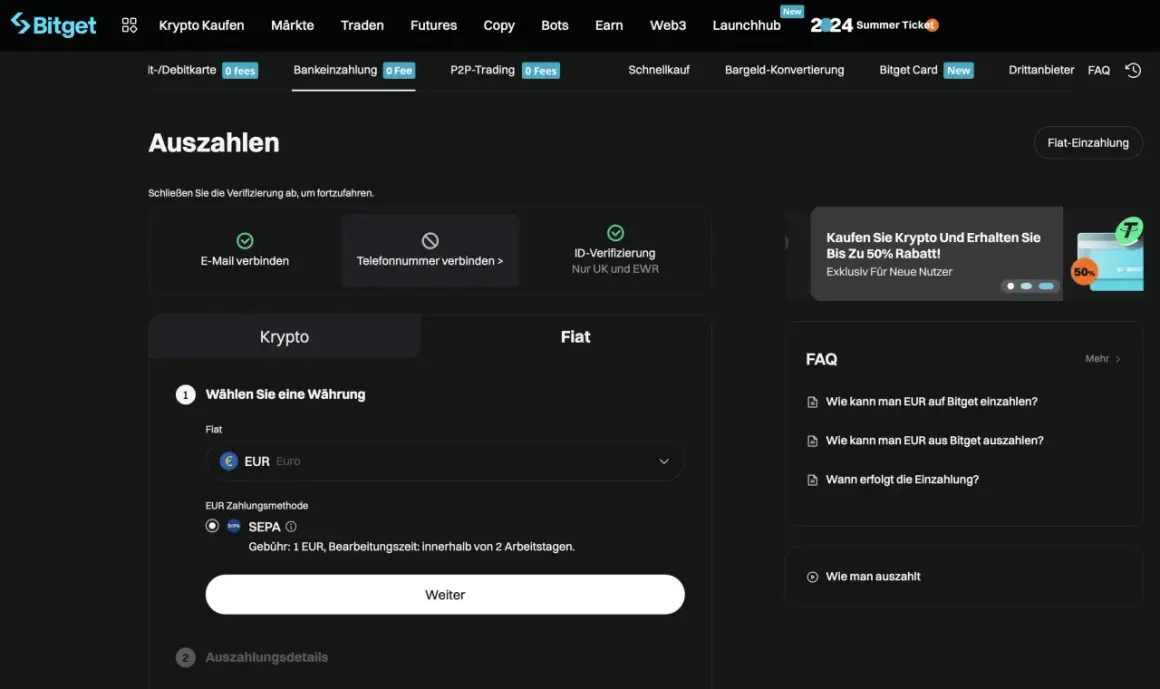

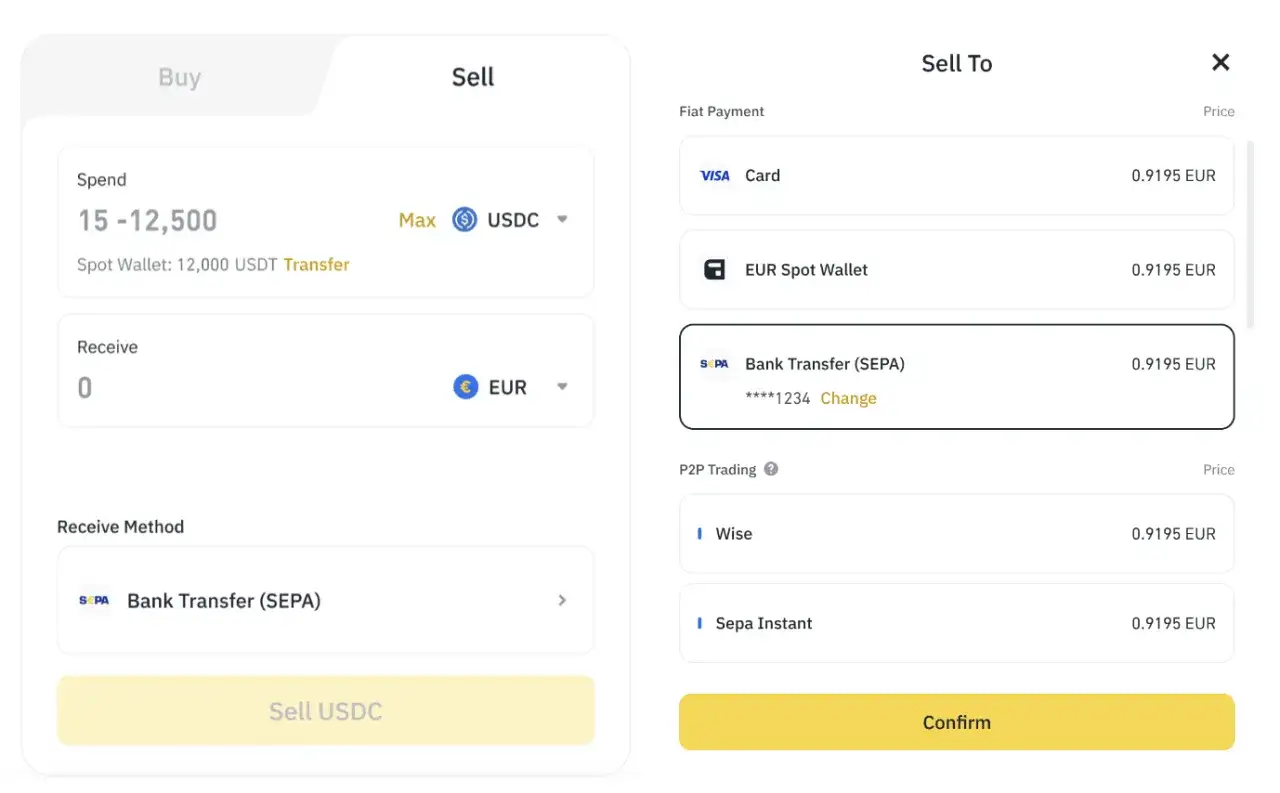

Die sauberste Variante bleibt in der Regel der Verkauf über eine regulierte Börse oder einen Broker mit SEPA-Auszahlung. Dort verkaufst du die Coins, lässt dir Euro auszahlen und hast zugleich eine nachvollziehbare Transaktionshistorie. Für Steuer, Bank und eigene Dokumentation ist das meistens die stabilste Lösung.

Wenn es schneller oder flexibler sein soll, kommen weitere Wege infrage. Ich würde sie aber nicht gleichwertig behandeln, denn Komfort kostet fast immer Geld oder Sicherheit.

| Weg | Tempo | Typische Kosten | Vorteil | Grenze |

|---|---|---|---|---|

| Börse plus SEPA | Minuten bis 1 Geschäftstag | Oft 0,1 bis 1,0 % Handelsgebühr plus mögliche Auszahlungs- und Netzwerkgebühr | Nachvollziehbar und meist günstig | KYC nötig, Bankverbindung erforderlich |

| P2P-Handel | Minuten bis Stunden | Geringe Plattformgebühr, dafür Spread und Abwicklungsaufwand | Flexibel bei Zahlungsarten | Gegenparteirisiko und mehr manuelle Kontrolle |

| Krypto-ATM | Sofort | Oft deutlich höher, teils über 5 % und je nach Gerät auch zweistellig | Bargeld direkt verfügbar | Hohe Kosten, Limits, Betrugsrisiko |

| Krypto-Karte | Sofort bis wenige Minuten | Umrechnung plus Kartengebühr, häufig 1 bis 3 % | Bequem im Alltag | Meist kein echtes Bargeld, sondern nur Ausgabefunktion |

| Stablecoin zwischenschalten | Sekunden bis Minuten | Netzwerkgebühr und Spread | Wert kurzfristig stabilisieren | Kein Cash, nur Zwischenlösung |

Für kleine Beträge ist die Börse meist klar vorn. Sobald Bargeld, Anonymität oder Sofortzugang im Spiel sind, wird es teurer oder riskanter. Aus meiner Sicht ist das der Punkt, an dem viele Nutzer die Kosten realistisch unterschätzen. Als Nächstes kommt deshalb die Frage, was steuerlich schon beim Tausch passiert.

Was in Deutschland steuerlich zählt, bevor du verkaufst

Bevor du verkaufst, solltest du den steuerlichen Rahmen kennen, sonst wird aus einer sauberen Auszahlung schnell ein Dokumentationsproblem. Das Bundesfinanzministerium ordnet den Tausch von Kryptowerte in Euro, Waren, Dienstleistungen oder andere Kryptowerte grundsätzlich als Veräußerung ein. Für privat gehaltene Coins ist vor allem die 1-Jahres-Frist relevant: Liegt der Verkauf innerhalb dieses Zeitraums, kann der Gewinn als privates Veräußerungsgeschäft steuerpflichtig sein.

Aktuell gilt außerdem eine Freigrenze von 1.000 Euro für die Summe privater Veräußerungsgewinne im Kalenderjahr. Ich würde das nicht als Freifahrtschein lesen: Sobald du darüber liegst, kann der gesamte Gewinn steuerlich relevant werden. Wer aktiv zwischen mehreren Coins, Stablecoins und Euro wechselt, sollte daher sauber protokollieren, wann gekauft, getauscht und ausgezahlt wurde.

- Kaufdatum und Verkaufsdatum festhalten

- Wallet-Adresse und Börsenkonto dokumentieren

- Gegenwert in Euro beim Tausch notieren

- Gebühren getrennt erfassen

- Die Zuordnung der Coins konsistent behandeln

Ein Detail, das viele übersehen: Auch der Tausch in einen Stablecoin kann steuerlich eine Veräußerung auslösen, und die Frist beginnt anschließend neu. Wer das im Alltag nicht mitdenkt, baut sich schnell einen steuerlichen Stolperstein ein. Genau deshalb lohnt sich jetzt der Blick auf Kosten und Risiken im Auszahlungsprozess.

Welche Kosten und Risiken den Auszahlungsbetrag wirklich drücken

Der sichtbare Kurs ist selten der Betrag, der am Ende auf deinem Konto landet. Zwischen Börsenkurs, Spread, Netzwerkgebühren, Auszahlungsgebühr und möglicher Bankabwicklung können mehrere kleine Kostenblöcke zusammenkommen. Bei regulierten Börsen liegen die direkten Handelskosten oft im niedrigen Prozent- oder sogar Promillebereich; bei Automaten oder sehr bequemen Sofortlösungen kann der Aufschlag deutlich höher sein.

- Spread ist die Differenz zwischen Kauf- und Verkaufskurs.

- Netzwerkgebühren entstehen auf der jeweiligen Blockchain und schwanken je nach Auslastung.

- Auszahlungsgebühren fallen beim Transfer auf dein Bankkonto oder auf eine externe Wallet an.

- Slippage beschreibt den Kursverlust bei größeren oder langsam ausgeführten Orders.

- Betrugsrisiko steigt dort, wo Zeitdruck, Intransparenz oder anonyme Kontaktaufnahme dazukommen.

BaFin warnt in ihren Risikohinweisen ausdrücklich vor Geldwäsche- und Betrugsrisiken rund um Kryptowerte und insbesondere auch rund um Krypto-ATMs. Ich würde deshalb zwei einfache Regeln einhalten: nur bekannte, regulierte Anbieter nutzen und niemals unter Zeitdruck auszahlen. Wer dich drängt oder dir eine spontane ATM-Aktion als einzige Lösung verkauft, bietet fast immer einen schlechten Deal. Danach stellt sich die Frage, ob du überhaupt immer direkt in Euro aussteigen solltest.

Wann Stablecoins oder Karten sinnvoller sind als eine direkte Auszahlung

Für viele Nutzer lautet die eigentliche Frage nicht: Wie bekomme ich Geld aus Krypto heraus? Sondern: Wie bleibe ich beweglich, ohne jedes Mal alles in Euro zu verkaufen? Genau hier spielen Stablecoins und Krypto-Karten ihre Stärken aus. Sie lösen nicht das Bargeldproblem, aber sie können den Übergang zwischen Onchain-Wert und Alltagspayment deutlich glätten.

| Option | Gut für | Vorteil | Nachteil |

|---|---|---|---|

| Stablecoin | Wert parken, Transfers im Krypto-Ökosystem | Weniger Volatilität und schnelle Übertragungen | Kein Bargeld, Emittenten- und Reserverisiko |

| Krypto-Karte | Einkäufe, Reisen, Alltagsausgaben | Sofortige Bezahlung, oft mit Wallet-Anbindung | Umrechnungskosten und Limits |

| Direkte Euro-Auszahlung | Bankkonto auffüllen, Steuern ordentlich dokumentieren | Einfach und nachvollziehbar | Weniger flexibel für spätere Krypto-Nutzung |

| Bargeld am ATM | Sofort physisches Geld brauchen | Direkt und ohne Banküberweisung | Teuer, limitiert und oft unnötig riskant |

Ich sehe Stablecoins eher als Zwischenwerkzeug denn als Ersatz für Bargeld. Sie sind nützlich, wenn du kurzfristig Stabilität brauchst oder Liquidität im Krypto-System halten willst. Für echte Alltagsausgaben kann eine Karte sinnvoll sein, für echte Auszahlung bleibt die Banküberweisung meistens sauberer. Damit ist der letzte Schritt die Frage, wie ich den Auszahlungsprozess selbst absichern würde.

Was ich vor jeder Auszahlung prüfen würde

Wenn ich heute Krypto in Bargeld oder Euro umwandeln müsste, würde ich immer in derselben Reihenfolge arbeiten: zuerst die steuerliche Lage klären, dann den Auszahlungsweg wählen, dann erst die Transaktion ausführen. Für kleine Beträge und klare Haltefristen ist die Börse mit Bankauszahlung meist die vernünftigste Lösung. Für Sofortbedarf kann ein ATM verlockend sein, aber ich würde ihn nur als Notlösung ansehen.

- Ist der Anbieter reguliert und gut überprüfbar?

- Wie hoch sind Trading-, Auszahlungs- und Netzwerkgebühren zusammen?

- Liegt die Haltefrist noch innerhalb oder außerhalb von 1 Jahr?

- Willst du echtes Bargeld, Euro auf dem Konto oder nur mehr Kaufkraft im Alltag?

- Hast du eine saubere Dokumentation für Herkunft, Kurs und Gebühren?

Seit Ende 2024 gelten für Kryptowerte-Dienstleister in der EU deutlich klarere Regeln unter MiCAR, und genau das spricht in der Praxis für transparente Anbieter statt für graue Zwischenlösungen. Wer diese fünf Punkte vorab prüft, macht aus einem unübersichtlichen Cash-out einen kalkulierbaren Schritt. Genau darin liegt für mich der Unterschied zwischen spontanem Verkaufen und einer sauberen Nutzung von Kryptowerten im Alltag.