Unter krypto rewards verstehe ich hier Erträge, die aus Staking, Lending oder der Nutzung bestimmter Krypto-Dienste entstehen. Das klingt nach passivem Zusatzertrag, ist in der Praxis aber immer ein Mix aus Rendite, Bindung, Gebühren, Kursrisiko und Steuerfolgen. Genau deshalb lohnt sich ein nüchterner Blick: Wer die Mechanik versteht, erkennt schneller, wann ein Angebot sinnvoll ist und wann es nur gut verpackt aussieht.

Die wichtigsten Punkte zu Krypto-Rewards auf einen Blick

- Staking belohnt das Hinterlegen von Coins im Netzwerk, bringt aber oft Sperrfristen und Token-Risiko mit sich.

- Lending zahlt Zinsen für die Überlassung von Krypto, erhöht aber das Gegenparteirisiko deutlich.

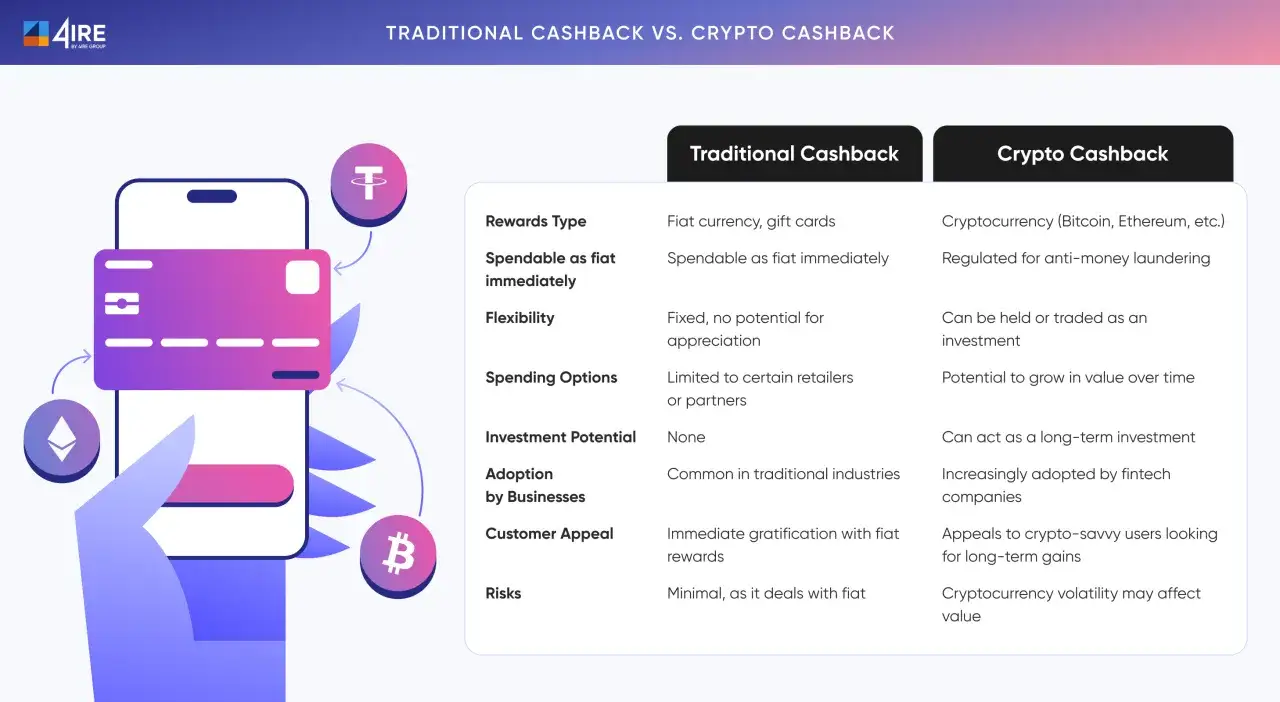

- Cashback und Service-Rewards sind meist einfacher, dafür aber oft kleiner und an Bedingungen gebunden.

- Die echte Rendite ergibt sich erst nach Gebühren, Spread, Lock-up und Kursentwicklung des belohnten Tokens.

- In Deutschland sind Staking- und Lending-Einnahmen im Privatvermögen steuerlich relevant; saubere Dokumentation ist Pflicht.

Was hinter Krypto-Rewards wirklich steckt

Die Grundidee ist immer dieselbe: Du stellst einem Netzwerk, einem Protokoll oder einem Anbieter etwas zur Verfügung - Kapital, Liquidität, Aufmerksamkeit oder Zahlungsvolumen - und erhältst dafür eine Gegenleistung. Beim Staking hilft dein Kapital, ein Proof-of-Stake-Netzwerk abzusichern. Beim Lending überlässt du Coins zeitweise einem Protokoll oder einer Plattform und bekommst Zinsen. Beim Cashback belohnst du den Umsatz, nicht das Halten selbst; deshalb kann derselbe Reward in der Praxis ganz anders wirken.

Je weiter das Modell von der eigentlichen Blockchain-Funktion weg ist, desto stärker bestimmen Marketing, Bedingungen und Plattformqualität das Ergebnis. Ich trenne dabei besonders zwischen drei Formen, die sich im Alltag oft vermischen:

- Direktes oder delegiertes Staking ist meist näher an der Netzwerktechnik und daher transparenter.

- Custodial Staking über eine Börse ist bequemer, verschiebt aber Verantwortung auf den Anbieter.

- Dezentrales Lending läuft oft über Smart Contracts; das macht es effizient, aber nicht automatisch sicher.

- Karten- und Plattformrewards wirken simpel, hängen aber oft an Stufen, Limits oder Token-Bindung.

Mit dieser Basis lässt sich der Modellvergleich im nächsten Abschnitt deutlich sauberer lesen.

Die wichtigsten Reward-Modelle im Vergleich

Um Angebote sinnvoll zu vergleichen, schaue ich zuerst auf die Quelle der Rendite und erst danach auf die Prozentzahl. Die Tabelle unten trennt die wichtigsten Modelle nach Ertragsquelle, typischen Stärken und den Risiken, die in der Werbung gern kleingeschrieben werden.

| Modell | Wie der Ertrag entsteht | Typische Stärke | Hauptnachteil | Für wen es passt |

|---|---|---|---|---|

| Staking | Das Netzwerk vergütet das Hinterlegen von Coins oder die Delegation an einen Validator. | Relativ gut verständlich und für Langfrist-Halter oft am naheliegendsten. | Lock-up, Unbonding, Slashing und Kursrisiko des Tokens. | Für Nutzer, die ihr Asset ohnehin länger halten wollen. |

| Lending | Du überlässt Krypto zeitweise einem Borrower, einer Plattform oder einem Protokoll und erhältst Zinsen. | Kann flexibel sein und erzeugt laufende Erträge ohne Verkauf. | Gegenparteirisiko, Smart-Contract-Risiko und mögliche Insolvenzen oder Ausfälle. | Für erfahrenere Nutzer mit sauberem Risikobudget. |

| Cashback und Service-Rewards | Du bekommst eine Belohnung für Zahlungen, Nutzung oder Aktivität auf einer Plattform. | Einfach im Alltag nutzbar, oft ohne neue Anlagestrategie. | Meist niedrigerer Ertrag, dafür oft an Tarife, Stufen oder Mindestumsätze gebunden. | Für Nutzer, die ohnehin dieselbe Plattform regelmäßig verwenden. |

| Bonus- und Referral-Programme | Einmalige Incentives für Anmeldung, Aktivität oder Empfehlung. | Ein schneller Einstieg, wenn die Bedingungen klar sind. | Oft temporär, begrenzt und stark von Vertragsdetails abhängig. | Nur als Zusatz, nie als Kern der Strategie. |

Für mich ist der entscheidende Satz hier: Ein höherer Prozentwert ist nur dann besser, wenn die Bedingungen dahinter ebenfalls besser sind. Ein zweistelliger APY nützt wenig, wenn der Tokenkurs schwankt, das Kapital blockiert ist oder die Auszahlung nur unter engen Voraussetzungen läuft. Mit dieser Einordnung lässt sich die Rendite im nächsten Schritt deutlich realistischer bewerten.

So prüfst du, ob sich ein Angebot wirklich rechnet

Ich rechne Rewards nie als isolierte Zahl auf dem Bildschirm. Erst wenn ich den Auszahlungsrhythmus, die Gebühren, die Token-Volatilität und die spätere Exit-Strategie kenne, ergibt die Zahl überhaupt Sinn.

APY und APR richtig lesen

APY ist die effektive Jahresrendite, also meist die Rendite mit Wiederanlageeffekt. APR ist grober und lässt diesen Effekt oft außen vor. Bei Krypto-Angeboten wird beides gern genutzt, um möglichst attraktiv zu wirken, deshalb vergleiche ich nicht nur die Überschrift, sondern auch die Gebührenlogik und die Ausschüttungsfrequenz.

Lesen Sie auch: Bitcoin Anfang: Warum Dezentralität & Knappheit?

Eine einfache Beispielrechnung

Wenn du 1.000 Euro in ein Staking-Modell mit 6 % APY legst, sind das zunächst 60 Euro brutto pro Jahr. Kostet der Einstieg und Ausstieg zusammen 1,5 % über Spread und Gebühren, bleiben von diesen 60 Euro schnell nur 45 Euro oder weniger übrig. Fällt der Kurs des belohnten Assets im selben Zeitraum um 15 %, ist der nominale Reward zwar da, die Gesamtbilanz aber trotzdem negativ.

- Prüfe zuerst die Quelle des Ertrags, also Netzwerk, Borrower oder Plattform.

- Prüfe dann die Liquidität, besonders Sperrfristen, Unbonding und Auszahlungsintervalle.

- Ziehe Gebühren und Spreads ab, bevor du mit der Bruttorendite rechnest.

- Bewerte die Token-Währung selbst, nicht nur die Prozentzahl.

- Plane den Exit, bevor du überhaupt einzahlst.

Genau an dieser Stelle trennt sich ein brauchbares Ertragsmodell von einem hübschen Marketingversprechen, und damit sind wir beim wichtigsten Gegenstück zur Rendite: dem Risiko.

Welche Risiken Anfänger oft unterschätzen

Die meisten Verluste bei Rewards entstehen nicht, weil die Rendite mathematisch falsch war, sondern weil ein Risiko übersehen wurde. Ich würde deshalb nie nur auf den Ertrag schauen, sondern immer auf die Frage: Was kann mich daran hindern, rechtzeitig und in welchem Zustand wieder auszusteigen?

- Kursrisiko: Viele Rewards werden in genau dem Token ausgezahlt, dessen Preis du gleichzeitig hältst. Ein scheinbar starker APY kann durch einen Kursrückgang sofort aufgefressen werden.

- Sperr- und Unbonding-Phasen: Beim Staking kommst du nicht immer sofort an dein Kapital. Wenn Märkte schnell drehen, ist Illiquidität ein echter Kostenfaktor.

- Gegenparteirisiko: Beim Lending vertraust du einer Plattform, einem Protokoll oder einem Borrower. Fällt diese Struktur aus, hilft dir die angezeigte Rendite nichts mehr.

- Smart-Contract-Risiko: DeFi-Protokolle laufen über Code. Ein Bug, Exploit oder fehlerhaftes Orakel kann mehr Schaden anrichten als jede Marktbewegung.

- Slashing: Bei manchen PoS-Systemen wird ein Teil des Stakes bestraft, wenn ein Validator falsch arbeitet oder Regeln verletzt. Das ist keine Theorie, sondern ein reales Betriebsrisiko.

- Gebühren und Inflation: Manche Programme zahlen nominell gut, verwässern aber den Wert über Emissionen, Mindestgebühren oder schlechte Spreads.

Mein pragmatischer Test ist einfach: Wenn ich den Reward nur mit Blick auf das nächste Prozent feiere, ist das Produkt meist zu komplex oder zu fragil. Wer die Risiken verstanden hat, muss als Nächstes die steuerliche Seite sauber einordnen, vor allem in Deutschland.

Steuern und Dokumentation in Deutschland

Für private Anleger in Deutschland ist der steuerliche Rahmen nicht das spannendste Thema, aber oft das teuerste, wenn er vernachlässigt wird. Nach dem aktuellen BMF-Schreiben gehören Einnahmen aus passivem Staking und Lending im Privatvermögen grundsätzlich zu den sonstigen Einkünften nach § 22 Nr. 3 EStG; für diese Einkünfte gilt eine Freigrenze von 256 Euro im Kalenderjahr. Wer darüber liegt, sollte die Rewards von Anfang an sauber erfassen.

| Was ich dokumentiere | Warum es wichtig ist |

|---|---|

| Datum und Uhrzeit des Zuflusses | Der Marktwert wird beim Erhalt angesetzt, nicht irgendwann später. |

| Art und Menge des Tokens | Ohne genaue Tokenangabe ist die spätere Zuordnung ungenau. |

| EUR-Wert zum Zufluss | Das ist die Basis für die steuerliche Bewertung. |

| Wallet, Anbieter und Transaktions-ID | Damit kann ich Bewegungen später nachvollziehen und belegen. |

| Lock-up, Unbonding und Gebühren | Das beeinflusst sowohl die wirtschaftliche als auch die steuerliche Bilanz. |

Ich würde zusätzlich vermerken, wann ein Reward gutgeschrieben wurde und wann ich ihn tatsächlich verkaufen konnte. Bei späteren Veräußerungen zählt die neue Anschaffung wiederum separat, deshalb ist eine saubere Historie wichtiger als ein hübscher Monatsreport aus der App. Für Cashback oder Bonusprogramme kann die Einordnung im Detail abweichen; genau deshalb prüfe ich solche Sonderfälle lieber einzeln, statt sie automatisch mit Staking gleichzusetzen. Wenn die Steuerseite sitzt, bleibt die eigentliche Strategiefrage: Was passt zu deinem Nutzungsstil?

Welche Strategien sich für verschiedene Nutzer lohnen

Ich würde Rewards nie zum Mittelpunkt einer Krypto-Strategie machen. Für mich sind sie ein Zusatznutzen, der nur dann überzeugt, wenn er zur Haltedauer, zur Risikobereitschaft und zum tatsächlichen Nutzungsverhalten passt.

- Einsteiger fahren meist am besten mit einfachem Staking auf großen, etablierten Assets und ohne aggressive Sperrfristen. Das ist nicht spektakulär, aber überschaubar.

- Alltagsnutzer können Cashback- oder Service-Rewards mitnehmen, wenn sie die Plattform ohnehin regelmäßig verwenden. Sobald der Reward nur wegen des Rewards genutzt wird, kippt die Rechnung oft.

- Fortgeschrittene können Lending oder DeFi-Modelle prüfen, sollten aber nur einen begrenzten Teil des Portfolios einsetzen und die Kontrahenten genau verstehen.

- Langfristige Holder profitieren eher von Modellen, bei denen der Reward mit ihrer ohnehin geplanten Haltezeit zusammenfällt. Dann entsteht kein zusätzlicher Zwang zum Handeln.

Für 2026 sehe ich besonders einen Punkt als entscheidend: Programme ändern ihre Bedingungen schnell. Wer Angebote nur nach der beworbenen Rate auswählt, jagt oft dem falschen Signal hinterher; wer auf Nettorendite, Transparenz und Exit-Option achtet, trifft deutlich bessere Entscheidungen. Genau diese nüchterne Perspektive ist für mich der eigentliche Wert von Rewards.

Woran ich Rewards in der Praxis am Ende messe

Am Ende prüfe ich jedes Angebot mit drei Fragen: Wie entsteht der Ertrag, wie schnell komme ich wieder an mein Kapital und was bleibt nach Gebühren, Volatilität und Steuern wirklich übrig? Wenn ich auf eine dieser Fragen keine saubere Antwort bekomme, ist der Reward für mich kein Vorteil, sondern ein Warnsignal.

- Bevorzuge einfache Modelle, wenn du nur gelegentlich investierst oder Krypto eher als Beimischung nutzt.

- Nutze höhere Komplexität nur dort, wo das erwartete Zusatzplus die zusätzlichen Risiken wirklich rechtfertigt.

- Dokumentiere alles sofort, statt Steuerdaten später mühsam zusammenzusuchen.

Wer Krypto-Rewards so betrachtet, nimmt sie nicht als leere Verheißung, sondern als normalen Bestandteil einer sauberen Investmententscheidung. Genau das ist in einem Markt mit schnellen Produktwechseln, variablen Raten und hohen Kursausschlägen der vernünftigste Ansatz.