Shorten ist eine der klarsten, aber auch missverständlichsten Techniken im Trading: Man setzt nicht einfach „auf fallende Kurse“, sondern verkauft ein geliehenes Asset, plant den Rückkauf und trägt dabei ein ungewöhnlich asymmetrisches Risiko. Genau deshalb lohnt sich ein sauberer Blick auf die Mechanik, die Kosten und die regulatorischen Grenzen, bevor man überhaupt an den Einstieg denkt.

Ich zeige hier Schritt für Schritt, wie eine Short-Position entsteht, welche Handelsformen es gibt, welche Fallen ich in der Praxis am häufigsten sehe und warum gerade in volatilen Märkten wie Aktien, Krypto oder Derivaten Disziplin wichtiger ist als die bloße Idee hinter dem Trade. Der Fokus liegt auf konkreter Umsetzung, nicht auf Theorie um der Theorie willen.

Die wichtigsten Punkte auf einen Blick

- Ein Short ist im Kern ein Verkauf auf Kredit: erst verkaufen, später günstiger zurückkaufen.

- Der Gewinn entsteht nur, wenn der Kurs fällt; steigt er, werden Verluste schnell groß.

- Neben dem Kurs zählen Leihgebühren, Margin, Funding und Spreads oft stärker als Anfänger denken.

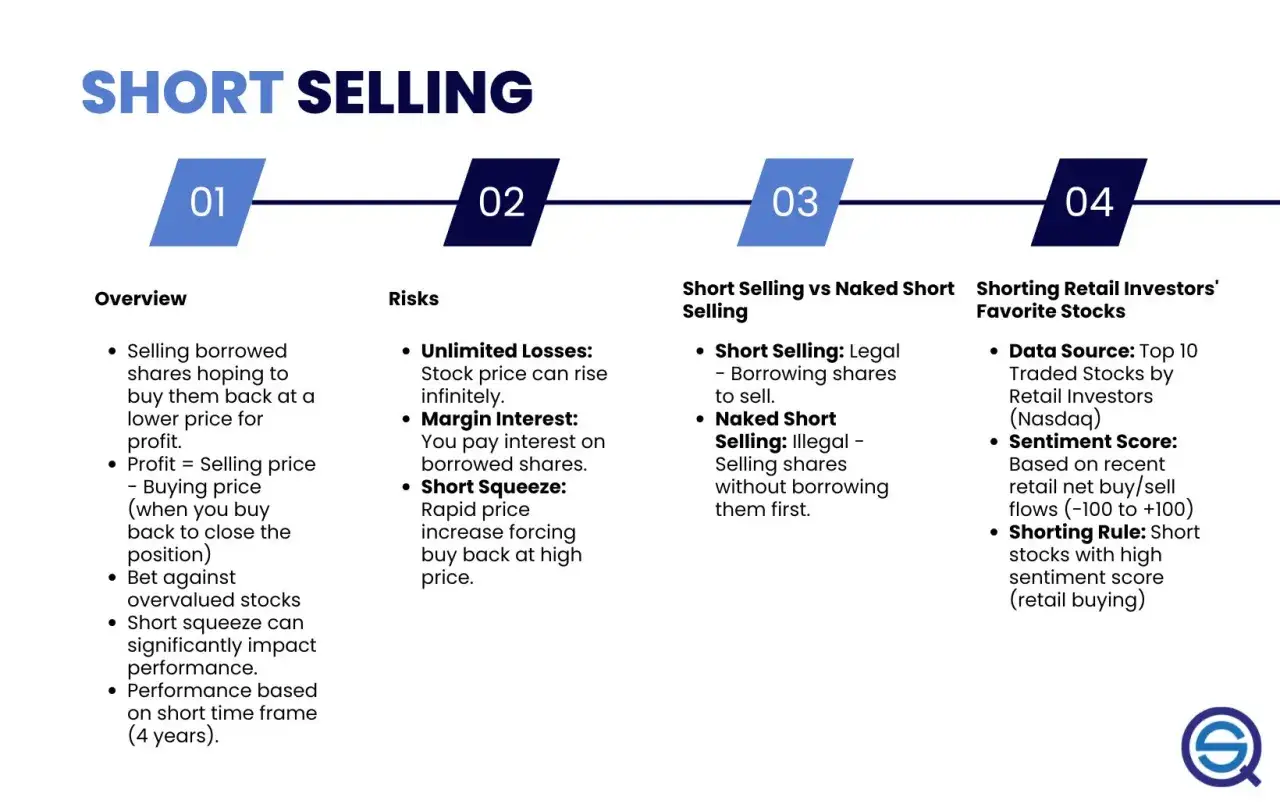

- In der EU sind ungedeckte Leerverkäufe in Aktien verboten; relevante Netto-Shortpositionen unterliegen Meldepflichten.

- Für Krypto läuft Shorten häufig über Futures oder Perpetuals, nicht über den klassischen Aktien-Leerverkauf.

Wie eine Short-Position technisch entsteht

Eine Short-Position beginnt mit einer einfachen, aber entscheidenden Idee: Ich verkaufe etwas, das mir nicht gehört, und kaufe es später zurück. Damit das legal und technisch sauber funktioniert, leiht mir der Broker oder ein Marktteilnehmer das Asset, ich verkaufe es am Markt und schulde am Ende genau dieses Asset in gleicher Stückzahl zurück.

Der Ablauf ist damit spiegelverkehrt zu einem normalen Kauf. Beim Long-Trade kaufe ich zuerst und hoffe auf steigende Kurse. Beim Short-Trade verkaufe ich zuerst und hoffe auf fallende Kurse. Der Gewinn ist die Differenz zwischen Verkaufspreis und Rückkaufpreis, abzüglich aller Nebenkosten.Ein einfaches Beispiel: Ich shorte 100 Aktien zu 50 Euro, verkaufe also für 5.000 Euro. Fällt der Kurs auf 40 Euro, kaufe ich die 100 Aktien für 4.000 Euro zurück und verdiene vor Kosten 1.000 Euro. Steigt der Kurs dagegen auf 60 Euro, kostet mich der Rückkauf 6.000 Euro und ich verliere 1.000 Euro plus Gebühren. Genau diese asymmetrische Struktur macht Shorts so reizvoll und so gefährlich zugleich.

Wenn das geliehene Papier eine Dividende zahlt, muss ich diese Zahlung in der Regel an den Verleiher ersetzen. Bei Krypto-Perpetuals gibt es statt einer Dividende oft eine laufende Funding Rate - das ist eine periodische Ausgleichszahlung zwischen Long- und Short-Seite, damit der Derivatpreis nah am Spotpreis bleibt. Damit ist der technische Kern erklärt, aber die Form des Shorts entscheidet im Alltag über Kosten und Risiko.

Welche Form des Shortens du eigentlich meinst

Ich trenne bei Shorts immer zuerst zwischen dem Instrument, nicht nur zwischen „bullisch“ und „bärisch“. Denn ein Short über eine Aktie, über ein Future oder über einen CFD sieht in der Praxis sehr anders aus. Gerade im Krypto-Bereich ist das wichtig, weil dort Shorten oft über Derivate läuft und nicht über klassisches Ausleihen von Coins.

| Form | Wie sie funktioniert | Typische Kosten | Wofür sie sich eignet |

|---|---|---|---|

| Aktien-Leerverkauf | Geliehene Aktien werden verkauft und später zurückgekauft | Leihgebühr, Margin-Zinsen, Dividendenersatz, Gebühren | Klassische Einzelwerte, wenn Verfügbarkeit und Liquidität stimmen |

| Futures und Perpetuals | Short-Exposure über ein Derivat, ohne das Underlying direkt zu leihen | Funding, Gebühren, Spread, ggf. Margin-Anpassungen | Vor allem liquide Märkte, Index-, Rohstoff- und Krypto-Trades |

| CFDs | Brokerseitiges Derivat mit einfacher Short-Möglichkeit | Spread, Finanzierungskosten, ggf. Haltekosten über Nacht | Einfacher Zugang für Retail-Trader, aber oft mit hoher Hebelwirkung |

| Spot-Margin im Krypto-Handel | Die Börse leiht Coins oder Fiat und eröffnet damit eine Short-ähnliche Position | Borrow Rate, Funding-ähnliche Kosten, Liquidationsrisiko | Krypto-Assets mit ausreichender Verfügbarkeit auf der Plattform |

Für mich ist der wichtigste Punkt: Ein Short ist kein einheitliches Produkt, sondern ein Mechanismus, der je nach Markt anders verpackt wird. Wer das übersieht, vergleicht Äpfel mit Hebelprodukten und wundert sich später über Kosten, Liquidität oder Zwangsschließungen. Als Nächstes geht es deshalb um den konkreten Ablauf eines Shorts in der Praxis.

So eröffne ich einen Short in der Praxis

Wenn ich eine Short-Position wirklich eröffne, gehe ich nicht zuerst auf „Sell“, sondern auf den Vorlauf. Die eigentliche Reihenfolge ist wichtiger, als viele Anfänger glauben, weil schon kleine Fehler beim Konto, bei der Stückzahl oder bei der Exit-Planung teuer werden können.- Ich prüfe, ob das Instrument überhaupt leerverkauft werden kann und ob die Plattform dafür freigeschaltet ist.

- Ich kläre, ob ich ein Margin-Konto, ein Derivatkonto oder einen anderen Zugang brauche.

- Ich schätze Liquidität und Spread ein, damit ich nicht in einem Markt mit dünnem Orderbuch hängen bleibe.

- Ich berechne die Positionsgröße so, dass ein Gegenmove den Gesamtplan nicht sofort zerstört.

- Ich eröffne die Short-Position und setze den Exit vor dem Einstieg, nicht erst danach.

- Ich überwache Margin, Funding, Leihgebühren und Nachrichtenlage laufend bis zum Rückkauf.

Der größte Denkfehler ist hier, den Short als einmaligen Knopfdruck zu sehen. In Wirklichkeit ist es ein Prozess mit drei Phasen: Einstieg, Halten, Rückkauf. Jede dieser Phasen kann Kosten erzeugen oder den Trade drehen. Besonders bei Kryptoderivaten spielt die laufende Finanzierung eine deutlich größere Rolle als viele es am Anfang erwarten.

Ein professioneller Einstieg heißt deshalb nicht „möglichst schnell short gehen“, sondern „so eröffnen, dass ich den Trade auch in einem unruhigen Markt noch kontrollieren kann“. Genau an diesem Punkt werden Kosten und Pflichten relevant.

Welche Kosten und Pflichten oft übersehen werden

Bei Shorts sehen viele nur den möglichen Gewinn aus dem fallenden Kurs. Ich schaue zuerst auf die Nebenkosten, weil sie den eigentlichen Vorteil schnell auffressen können, vor allem wenn die Position länger offen bleibt.

| Kosten oder Pflicht | Wann sie anfällt | Warum sie wichtig ist |

|---|---|---|

| Leihgebühr | Beim Ausleihen des Assets | Kann je nach Knappheit des Titels stark schwanken |

| Margin-Zins | Wenn der Broker Kapital oder Sicherheiten finanziert | Belastet die Position jeden Tag, solange sie offen bleibt |

| Funding Rate | Bei Perpetuals und einigen Derivaten | Kann Long oder Short zusätzlich belasten, je nach Marktüberhang |

| Dividendenersatz | Bei Aktien-Leerverkäufen rund um den Ex-Tag | Die erhaltene Dividende des eigentlichen Eigentümers muss ersetzt werden |

| Spread und Slippage | Beim Ein- und Ausstieg | Gerade in volatilen Märkten wird der reale Ausführungspreis schnell schlechter als erwartet |

| Margin Call | Wenn die Sicherheit nicht mehr reicht | Der Broker kann Nachschuss verlangen oder Positionen zwangsweise schließen |

Bei einem gut laufenden Trade kann man diese Kosten leicht unterschätzen. Doch genau sie entscheiden oft darüber, ob aus einem theoretisch richtigen Short am Ende ein echter Gewinn wird. Das ist auch der Grund, warum ich Positionsgrößen bei Shorts konservativer wähle als bei vielen Long-Setups.

Warum Shorts schnell schiefgehen können

Das Risiko eines Shorts ist nicht nur „der Kurs steigt“. Das eigentliche Problem ist die Kombination aus unbegrenztem Aufwärtsrisiko, Zeitdruck und Zwangsmechanik. Ein Long kann im schlimmsten Fall auf null fallen. Ein Short kann dagegen theoretisch unendlich viel verlieren, weil ein Kurs steigen kann, ohne ein festes Oberlimit zu haben.

Ein Zahlenbeispiel macht das klar: Ich shorte bei 100 Euro. Steigt der Kurs auf 150 Euro, liegt der Verlust bereits bei 50 Prozent des Einstiegspreises. Bei 200 Euro sind es 100 Prozent, bei 300 Euro 200 Prozent. Diese asymmetrische Kurve ist der Grund, warum Shorts kein „einfacher Gegentrade“ sind, sondern eine kontrollierte Wette mit harter Risikoseite.

Hinzu kommt das, was viele erst lernen, wenn es zu spät ist: starke Gegenbewegungen können einen Short Squeeze auslösen. Dann kaufen viele Shortseller gleichzeitig zurück, weil Margin-Druck oder Angst vor weiteren Verlusten entsteht. Das verstärkt den Kursanstieg noch einmal. In illiquiden Märkten reicht dafür manchmal schon ein einzelner News-Impuls.

Wenn ich einen Short plane, nehme ich deshalb immer drei Stressfaktoren ernst: Gap-Risiko über Nacht, dünne Liquidität und plötzliche Nachrichten wie Earnings, Regulierung oder Listing-Entscheidungen. Genau diese Punkte trennen einen sauberen Trade von einer schnellen Liquidationsgeschichte.

Wann ein Short sinnvoll sein kann und wann nicht

Ich nutze Shorts nicht als Dauerhaltung, sondern als Werkzeug für klare Situationen. Ein Short hat dann eine gute Begründung, wenn ich einen nachvollziehbaren Katalysator sehe und die Marktstruktur den Trade unterstützt. Ohne beides ist die Position meist nur ein teurer Ausdruck von Hoffnung.

- Ein Short kann sinnvoll sein, wenn ein Titel technisch überdehnt wirkt und es gleichzeitig einen klaren Auslöser für Schwäche gibt.

- Er kann sinnvoll sein, wenn ich ein bestehendes Portfolio absichern will und nicht nur auf den Fall eines Einzelwerts spekuliere.

- Er kann sinnvoll sein, wenn der Markt sehr liquide ist und der Ausstieg jederzeit realistisch bleibt.

- Er ist schwach begründet, wenn ich gegen einen Trend „recht haben will“, aber keinen Exit definiert habe.

- Er ist schwach begründet, wenn die Leih- oder Fundingkosten so hoch sind, dass der Trade nur bei einem sehr großen Move lohnt.

- Er ist schwach begründet, wenn News, Saisonalität oder ein möglicher Squeeze die Gegenrichtung jederzeit beschleunigen können.

Gerade im Krypto-Markt sehe ich oft, dass Shorts zu früh eröffnet werden, weil der Markt „überhitzt“ wirkt. Das kann stimmen, aber Timing und Liquidität sind dort gnadenlos. Wer zu früh shortet, kann recht haben und trotzdem verlieren. Deshalb denke ich bei Shorts nie nur in Richtung, sondern immer auch in Zeit und Kapitalbindung.

Was in Deutschland regulatorisch wichtig ist

Für den deutschen Markt ist der regulatorische Rahmen nicht Nebensache. In der EU sind ungedeckte Leerverkäufe in Aktien verboten; mit anderen Worten: Ich kann eine Aktie nicht einfach verkaufen, ohne sie vorher zu leihen oder auf andere Weise eine saubere Liefermöglichkeit sicherzustellen. BaFin verweist außerdem auf Ausnahmen, etwa für Market-Making und Primärhändler.

Wichtig ist auch die Transparenz: Nach den EU-Regeln müssen bedeutende Netto-Shortpositionen in Aktien ab 0,1 Prozent der ausgegebenen Aktien an die zuständige Behörde gemeldet werden; ab 0,5 Prozent erfolgt in der Regel eine öffentliche Veröffentlichung, und danach in weiteren Schritten von jeweils 0,1 Prozent. Diese Schwellen sind vor allem für größere Marktteilnehmer relevant, zeigen aber gut, dass Shorts kein grauer Bereich sind, sondern ein streng regulierter Teil des Marktes.

Für mich ist die praktische Konsequenz klar: Wer in Deutschland oder auf europäischen Plattformen shortet, sollte nicht nur die Handelslogik kennen, sondern auch die Plattformregeln und die verfügbare Liquidität. Gerade bei grenzüberschreitenden Brokern kann die technische Umsetzung legal sein, aber die Produktlogik trotzdem von der Erwartung abweichen.Was ich vor jedem Short prüfe

Bevor ich eine Short-Position öffne, gehe ich eine kurze, aber harte Checkliste durch. Das spart keine Zeit am Anfang, verhindert aber teure Fehler später.

- Ist die Idee klar genug, um sie in einem Satz zu begründen?

- Ist der Markt liquide genug, um im Zweifel schnell zu schließen?

- Kennt ich Leihkosten, Funding oder Zinsbelastung vor dem Einstieg?

- Weiß ich genau, wo der Trade falsch ist und wann ich ihn abbreche?

- Gibt es anstehende Termine, die den Kurs sprunghaft bewegen können?

- Ist die Positionsgröße so gewählt, dass ein Zwangsverkauf mich nicht aus dem Konzept bringt?

Wenn ich bei zwei oder mehr Punkten ins Grübeln komme, ist das für mich oft schon ein Zeichen, den Short kleiner zu machen oder ganz zu lassen. Shorts leben nicht von Mut, sondern von sauberen Annahmen, sauberer Ausführung und einem Exit, der auch unter Stress noch funktioniert. Genau das ist am Ende der entscheidende Unterschied zwischen einer guten Idee und einem guten Trade.

Was du dir für den nächsten Trade merken solltest

Ein Short ist kein schneller Trick, sondern ein Handelsprozess mit geliehener Position, laufenden Kosten und einem Risiko, das auf der Oberseite offen bleibt. Wer diese Mechanik versteht, plant ruhiger, positioniert kleiner und wird seltener von Margin, Funding oder Squeeze überrascht.

Ich würde die Sache auf drei Regeln verdichten: erst die Handelsform verstehen, dann die Kosten rechnen, dann die Position eröffnen. Genau so bleibt Shorten ein kontrollierbares Werkzeug und wird nicht zu einem unnötig teuren Wettgeschäft.