Im orderbuchbasierten Handel entscheidet nicht nur, ob du kaufst oder verkaufst, sondern wie deine Order im Markt ankommt. Genau darin liegt der Unterschied zwischen Liquiditätsgeber und Liquiditätsnehmer: Der eine stellt Preis und Tiefe bereit, der andere greift sofort zu. Wer das sauber versteht, liest Gebühren, Spreads und Ausführungen deutlich realistischer und vermeidet teure Missverständnisse im Kryptohandel.

Die wichtigsten Punkte auf einen Blick

- Maker stellen Liquidität bereit, indem ihre Order im Orderbuch liegen bleibt.

- Taker nehmen Liquidität, weil ihre Order sofort gegen vorhandene Quotes ausgeführt wird.

- Eine Limit-Order ist nicht automatisch Maker; sie kann bei passendem Preis sofort zur Taker-Order werden.

- Gebührenunterschiede von wenigen Basispunkten wirken klein, werden bei größeren Tickets aber schnell relevant.

- Post-Only ist der einfachste Weg, Maker-Status gezielt abzusichern, wenn die Börse es anbietet.

- In AMM-basierten DeFi-Märkten funktioniert die Logik anders als im klassischen Orderbuch.

Wie Maker und Taker im Orderbuch zusammenarbeiten

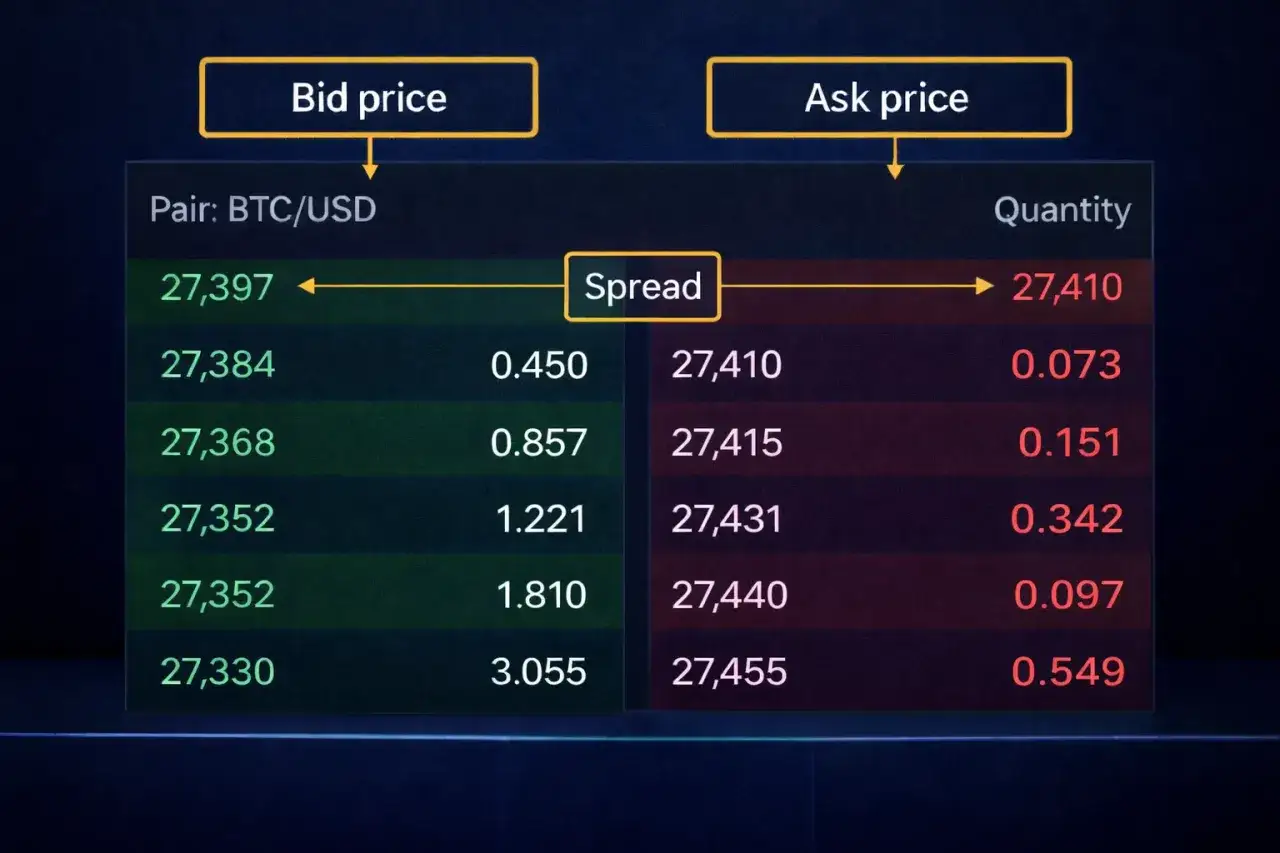

Ich trenne die Rollen am liebsten über eine einfache Frage: Steht deine Order schon im Markt oder nimmt sie gerade ein vorhandenes Angebot weg? Wenn sie im Orderbuch wartet, gibst du Liquidität. Wenn sie sofort gegen das beste Gegenangebot ausgeführt wird, nimmst du Liquidität. Daraus entstehen nicht nur unterschiedliche Gebühren, sondern auch unterschiedliche Auswirkungen auf die Geld-Brief-Spanne und die spätere Ausführung für andere Teilnehmer.

Die Geld-Brief-Spanne ist die Differenz zwischen dem besten Kauf- und dem besten Verkaufsangebot. Je enger sie ist, desto effizienter ist der Markt. Maker-Orders helfen dabei, diese Spanne zu stabilisieren oder zu verkleinern; Taker-Orders sorgen für Tempo, kosten dafür aber oft etwas mehr. Genau deshalb ist die Rollenverteilung kein akademisches Detail, sondern ein direkter Kostenfaktor im täglichen Trading.

Für mich ist die Kernlogik immer dieselbe: Wer wartet, verbessert die Marktstruktur. Wer sofort ausführt, bezahlt für diese Bequemlichkeit mit Gebühren, Spread und manchmal auch mit etwas Slippage. Und genau daran erkennst du in der Praxis, welche Rolle deine Order wirklich spielt.

Woran du erkennst, ob deine Order Maker oder Taker wird

Der wichtigste Praxisfehler ist, eine Limit-Order automatisch als Maker zu betrachten. Das stimmt nur dann, wenn sie nicht sofort matcht. Setzt du den Preis aggressiv genug, wird die Order direkt ausgeführt und du landest faktisch in der Taker-Rolle. Genau deshalb ist Post-Only so nützlich: Die Börse akzeptiert die Order nur, wenn sie wirklich im Buch liegen bleibt.

| Orderart | Typisch Maker | Typisch Taker | Typischer Effekt |

|---|---|---|---|

| Limit-Order außerhalb des besten Preises | Ja | Nein | Sie wartet im Orderbuch und bietet Liquidität an. |

| Limit-Order, die den Spread kreuzt | Nein | Ja | Sie wird sofort gegen vorhandene Quotes gefüllt. |

| Market-Order | Nein | Ja | Priorität auf Ausführung, nicht auf Preis. |

| Post-Only-Order | Ja, wenn möglich | Nein | Die Börse lehnt sie ab, falls sie sofort ausführbar wäre. |

Praktisch heißt das: Nicht die Orderart allein entscheidet, sondern ihr Verhältnis zum aktuellen Orderbuch. Eine Limit-Order kann Maker sein, wenn sie ruhig ins Buch gelegt wird, und Taker, wenn sie den Markt kreuzt. Wer das ignoriert, wundert sich später über Gebühren, die eigentlich vorhersehbar gewesen wären. Daraus ergibt sich direkt die Kostenfrage, und die ist oft wichtiger als die reine Rollenbezeichnung.

Was Gebühren, Spread und Slippage in der Praxis bedeuten

Gebühren sind nur ein Teil der Rechnung. Bei einem Trade über 10.000 Euro machen 0,02 % Maker-Gebühr gerade einmal 2 Euro aus, 0,10 % Taker-Gebühr 10 Euro. Der Unterschied von 8 Euro klingt klein, aber bei 50.000 Euro sind es schon 40 Euro je Ausführung. Wenn du so etwas regelmäßig handelst, entscheidet nicht mehr der einzelne Cent, sondern die Wiederholung.

| Tradevolumen | Maker-Gebühr 0,02 % | Taker-Gebühr 0,10 % | Unterschied |

|---|---|---|---|

| 10.000 € | 2,00 € | 10,00 € | 8,00 € |

| 50.000 € | 10,00 € | 50,00 € | 40,00 € |

| 100.000 € | 20,00 € | 100,00 € | 80,00 € |

Der Haken: Eine gesparte Gebühr ist wertlos, wenn du dafür Kursbewegung oder Slippage einkaufst. Slippage, also Preisabrutsch, entsteht, wenn deine Order nicht zum erwarteten Kurs gefüllt wird. In einem illiquiden Altcoin-Paar kann es günstiger sein, sofort zu handeln, statt eine passive Order zu platzieren, die dann erst viel tiefer gefüllt wird oder gar nicht.

Ich rechne deshalb immer die Gesamtkosten, nicht nur die Gebührentabelle der Börse. Spread, Ausführungsgeschwindigkeit und mögliche Teilfills gehören genauso dazu. Erst wenn diese drei Punkte zusammen betrachtet werden, wird aus einem scheinbar billigen Trade ein wirklich sinnvoller Trade.

Wann ich als Trader bewusst Maker oder Taker wähle

Es gibt keine moralisch bessere Rolle. Ich wähle sie nach Situation und Marktphase.

- Maker bei geplanter Entry-Zone, ruhigem Markt, ausreichender Tiefe und wenn ich ein paar Basispunkte sparen will.

- Taker bei Ausstieg unter Zeitdruck, bei Breakouts mit Momentum, bei Stop-Loss-Auslösungen oder wenn ich ein Signal nicht verpassen will.

- Gemischt bei größeren Orders: Ein Teil passiv, ein Teil sofort. So vermeide ich, alles in einer einzigen Preisstufe zu konzentrieren.

- Nach Volumenstufe lohnt der Blick auf die Fee-Schwellen: Wer knapp unter einem Rabatt-Tier bleibt, zahlt oft mehr, als er denkt.

Ich entscheide das nicht nach Dogma, sondern nach Risiko. Wenn der Markt ruhig ist und mein Einstieg eine Zone statt eines exakten Punkts ist, arbeite ich gern passiv. Wenn ein Markt dagegen schnell läuft oder ich aus einer Position raus muss, ist die Taker-Rolle oft die sauberere Entscheidung, selbst wenn sie etwas mehr kostet.

Ein guter Daumenwert ist einfach: Je wichtiger Preisdisziplin ist, desto eher Maker. Je wichtiger Ausführungssicherheit ist, desto eher Taker. Genau diese Priorität verhindert, dass du am Ende die falsche Qualität optimierst. Doch gerade bei Stress und geringer Liquidität kommen die typischen Fehler schnell zurück.

Typische Fehler, die ich bei Einsteigern immer wieder sehe

- Market-Order aus Gewohnheit - sie garantiert Tempo, aber oft auch die schlechteste Stelle im Orderbuch, wenn die Tiefe dünn ist.

- Limit-Order am falschen Preis - viele halten sie für Maker, obwohl sie sofort gegen den besten Kurs matcht.

- Nur auf die Gebühr starren - Spread und Slippage sind oft teurer als die eigentliche Fee.

- Zu große Orders in illiquiden Paaren - dann frisst die eigene Order das Buch leer und der Durchschnittspreis kippt.

- Maker um jeden Preis sein wollen - wer auf einen perfekten Fill wartet, verpasst mitunter die eigentliche Bewegung.

Gerade bei kleineren Altcoins sehe ich das ständig: Die vermeintlich clevere Sparstrategie endet in einem schlechteren Einstieg, nur weil das Orderbuch zu dünn war. Anders gesagt: Der billigste Trade auf dem Papier ist nicht automatisch der günstigste Trade in der Realität.

Wenn du diese Fehler vermeidest, bist du schon weiter als viele aktive Trader. Die nächste Frage ist dann nicht mehr, ob Maker oder Taker besser sind, sondern wo das Modell selbst an seine Grenzen stößt. Genau dort wird der Blick auf den Markt noch wichtiger.

Wo das Modell an seine Grenzen stößt

Im klassischen Orderbuch ist die Logik klar, im Kryptomarkt aber nicht überall gleich. Auf AMM-basierten DEX gibt es kein zentrales Orderbuch, sondern Liquiditätspools. Dort ist die Rolle des Liquiditätsanbieters eher mit einem Pool-Teilnehmer vergleichbar als mit einem klassischen Maker im Orderbuch. Die Fee-Frage bleibt wichtig, aber der Mechanismus dahinter ist ein anderer.

| Marktform | Wie die Rolle aussieht | Worauf ich stärker achte |

|---|---|---|

| Orderbuch-Spot und Futures | Klassischer Maker/Taker | Spread, Tiefe, Gebührenstufe |

| AMM-DEX | Keine echte Orderbuch-Rolle | Pool-Fees, Slippage, Impermanent Loss |

| Perpetual Futures | Maker/Taker bleibt wichtig | Funding, Liquidationsabstand, Ausführungsqualität |

Wenn ich die Regeln kurz auf einen Satz bringe, dann so: Im Orderbuchhandel optimierst du nicht nur die Fee, sondern die gesamte Ausführungskette. Wer das im Kopf behält, erkennt schneller, wann das Maker-Taker-Modell ihm wirklich hilft und wann andere Kostenfaktoren die größere Rolle spielen. Daraus ergibt sich auch, welche Fragen ich vor dem nächsten Trade immer prüfe.

Die drei Checks, die ich vor jedem Orderbuch-Trade mache

- Ist das Paar wirklich liquide? Wenn die Tiefe am besten Preis nur klein ist, rechne ich mit Slippage und nicht nur mit der Gebühr.

- Ist mir Zeit oder Preis wichtiger? Bei Stress-Ausführung nehme ich bewusst die Taker-Rolle, bei planbaren Entries versuche ich Maker zu sein.

- Ist meine Order sauber abgesichert? Post-Only, Ordergröße und Exit-Plan prüfe ich vor dem Klick, nicht danach.

Am Ende ist der Unterschied zwischen Maker und Taker kein theoretisches Detail, sondern eine Frage der Gesamtkosten und der Ausführungsqualität. Wer beides im Blick behält, handelt ruhiger, spart Gebühren dort, wo es sinnvoll ist, und bezahlt Tempo nur dann, wenn Tempo wirklich etwas wert ist.