Finanzielle Stabilität entsteht nicht durch ein einzelnes Produkt, sondern durch eine klare Reihenfolge: zuerst Liquidität, dann Schutz vor teuren Fehlern, danach Rendite. In diesem Artikel geht es darum, wie ich Rücklagen sinnvoll aufbaue, wie viel Puffer in Deutschland realistisch ist und welche Geldanlagen wirklich helfen, statt nur gut auszusehen.

Die wichtigsten Bausteine für stabile Rücklagen

- Der Notgroschen kommt vor der Rendite. Ohne Puffer wird jede unerwartete Ausgabe schnell teuer.

- Für viele Haushalte sind 2 bis 3 Monatsausgaben ein sinnvoller Einstieg, bei schwankendem Einkommen eher mehr.

- Tagesgeld eignet sich für den Sicherheitsbaustein, ETF-Sparen für langfristigen Vermögensaufbau.

- Krypto kann ein kleiner Zusatzbaustein sein, aber nie die Reserve für Notfälle.

- Ein automatisches Sparsystem ist meist wirksamer als gelegentliche große Einzahlungen.

Was finanzielle Stabilität im Alltag wirklich bedeutet

Für mich bedeutet finanzielle Stabilität nicht, viel Geld auf dem Konto zu haben, sondern auch in einer unruhigen Phase handlungsfähig zu bleiben. Wer Miete, Lebensmittel, Versicherungen und Reparaturen bezahlen kann, ohne sofort Schulden zu machen oder Anlagen zum falschen Zeitpunkt zu verkaufen, steht bereits deutlich sicherer da. Genau an diesem Punkt beginnt das, was viele Menschen mit finanzieller Sicherheit verbinden.

Im Alltag zeigt sich das an sehr konkreten Dingen: eine Autoreparatur über 900 Euro, eine defekte Waschmaschine, eine Steuernachzahlung oder ein Monat mit weniger Einkommen. Wer dafür keinen Puffer hat, greift oft zum Dispo, zu kurzfristigen Krediten oder verkauft langfristige Anlagen im ungünstigsten Moment. Das Problem ist dann nicht die große Krise, sondern die Summe kleiner Schieflagen.

Deshalb lohnt es sich, Stabilität in drei Ebenen zu denken: laufende Kosten sicher decken, unerwartete Ausgaben auffangen und erst danach Geld für Rendite einsetzen. Genau diese Reihenfolge macht den Unterschied zwischen bloßem Sparen und einem belastbaren Finanzsystem. Im nächsten Schritt geht es deshalb um die Frage, was zuerst kommt: Schuldenabbau, Puffer oder Anlage.

Die richtige Reihenfolge von Schuldenabbau, Puffer und Anlage

Ich trenne diese drei Themen bewusst, weil sie oft vermischt werden. Das führt fast immer zu schlechten Entscheidungen. Ein teurer Dispo oder Kreditkarten-Saldo kostet meist mehr, als sichere Anlagen bringen. Deshalb hat teure Verschuldung Vorrang vor Geldanlage. Erst wenn diese Last unter Kontrolle ist, lohnt sich der Blick auf den Aufbau von Reserven und Vermögen.

Die praktische Reihenfolge sieht für mich so aus:

- Teure Schulden abbauen, vor allem Dispo, Revolving-Kredite oder Kreditkartenschulden mit hohen Zinsen.

- Ein kleiner Notpuffer aufbauen, damit nicht jede Kleinigkeit wieder neue Schulden erzeugt.

- Den Puffer auf Zielniveau bringen, damit auch ein Jobwechsel oder mehrere schwache Monate abfedert werden können.

- Erst danach investieren, also in Vermögensaufbau mit längerer Laufzeit.

Der Grund ist simpel: Ein hoher Kreditzins frisst den Sparfortschritt sofort auf. Wer parallel spart und zugleich teure Schulden mit sich herumträgt, arbeitet oft gegen sich selbst. Ausnahmen gibt es natürlich, etwa bei sehr günstigen Darlehen, aber als Grundregel funktioniert diese Reihenfolge erstaunlich gut. Danach stellt sich die viel praktischere Frage: Wie groß muss der Puffer eigentlich sein, damit er im Ernstfall wirklich trägt?

Wie groß der Puffer sein sollte und wo er sinnvoll liegt

Als grobe Orientierung reichen für viele Haushalte 2 bis 3 Monatsausgaben für die erste Stufe. Bei Familien, Selbstständigen oder Menschen mit stark schwankendem Einkommen plane ich eher mit 3 bis 6 Monatsausgaben, in unsicheren Konstellationen auch darüber. Die Sparkasse nennt 2 bis 3 Monatseinkommen als Richtwert; ich halte das für einen brauchbaren Einstieg, aber nicht für eine Obergrenze.

| Lebenssituation | Sinnvoller Puffer | Warum das passt |

|---|---|---|

| Stabiles Angestelltenverhältnis, wenige Fixkosten | 2 bis 3 Monatsausgaben | Kurze Einkommenslücken oder Reparaturen lassen sich abfangen. |

| Familie mit höheren Fixkosten | 3 bis 6 Monatsausgaben | Mehr Verpflichtungen bedeuten mehr Risiko bei kurzfristigen Engpässen. |

| Selbstständig oder variables Einkommen | 6 Monatsausgaben oder mehr | Schwankungen brauchen mehr Sicherheitsreserve als ein normales Gehalt. |

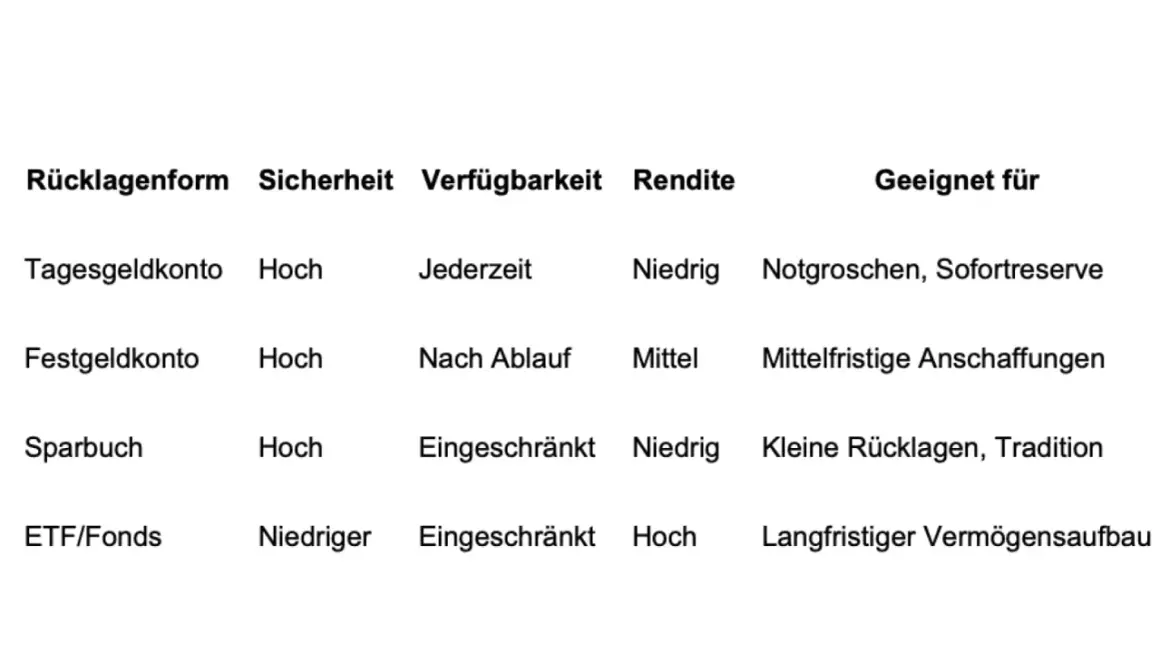

Wohin mit dem Geld? Für den Notgroschen gilt für mich eine einfache Regel: Verfügbarkeit vor Rendite. Tagesgeld ist dafür meist die beste Lösung, weil das Geld schnell zugänglich bleibt und trotzdem nicht direkt auf dem Girokonto versickert. Festgeld kann für einen Teil des Puffers sinnvoll sein, wenn du sicher weißt, dass du diesen Anteil auf absehbare Zeit nicht brauchst. Auf dem Girokonto würde ich nur den Betrag lassen, der für den laufenden Zahlungsverkehr nötig ist.

Wer in Deutschland Zinsen oder andere Kapitalerträge erzielt, sollte außerdem den Sparer-Pauschbetrag im Blick behalten. Er liegt derzeit bei 1.000 Euro pro Person und 2.000 Euro für zusammen veranlagte Paare. Das ist kein Rendite-Booster, aber ein praktischer Punkt, den viele beim Sparen und Anlegen zu spät beachten. Wenn der Puffer sitzt, lohnt sich der nächste Schritt: ein System, das das Sparen automatisch macht, statt auf Disziplin im Monatschaos zu hoffen.So baust du mit einem festen Sparsystem wirklich Momentum auf

Ein guter Plan scheitert selten an der Idee, sondern fast immer am Alltag. Deshalb setze ich auf Automatismen. Wer nach dem Gehaltseingang automatisch spart, nimmt die Entscheidung aus dem Monatsverlauf heraus. Das klingt banal, ist aber oft der größte Hebel überhaupt.

Ein robustes System besteht aus vier Bausteinen:

- Fester Sparbetrag oder fester Prozentsatz direkt nach Gehaltseingang.

- Separates Konto für Rücklagen, damit der Puffer nicht mit Konsumgeld verwechselt wird.

- Monatlicher Realitätscheck, ob Fixkosten, Versicherungen und Abos noch passen.

- Steigerung bei Gehaltssprüngen, damit mehr Einkommen nicht nur mehr Ausgaben erzeugt.

Als Benchmark kann man sich an einer bekannten Faustregel orientieren: Finanztip empfiehlt, etwa 20 Prozent des Nettoeinkommens beiseitezulegen, davon rund 15 Prozent in breit gestreute Aktien-ETFs und 5 Prozent als Sicherheitsbaustein. Ich finde diese Aufteilung vor allem deshalb sinnvoll, weil sie Sparen nicht moralisch überhöht, sondern sauber in Liquidität und Wachstum trennt. Wer noch nicht so weit ist, startet kleiner. 5 oder 10 Prozent konsequent zu sparen ist besser als ein unrealistischer 20-Prozent-Plan, der nach drei Monaten scheitert.

Bei schwankendem Einkommen funktioniert ein Mischmodell gut: ein Mindestbetrag, der immer gespart wird, plus ein Zusatzanteil aus guten Monaten. So entsteht nicht nur ein Puffer, sondern ein System, das auch bei unregelmäßigen Einnahmen trägt. Sobald dieses Grundgerüst steht, kommt die nächste Entscheidung: Welche Anlagen sichern wirklich ab, und welche wirken nur auf dem Papier sicher?

Welche Geldanlagen Stabilität bringen und welche nur Renditechancen

Ich trenne hier streng zwischen Sicherheitsbausteinen und Wachstumsbausteinen. Beide sind wichtig, aber sie erfüllen unterschiedliche Aufgaben. Wer das vermischt, bekommt entweder zu wenig Rendite oder zu wenig Verfügbarkeit. Gerade bei digitalen Assets sehe ich diesen Denkfehler oft: Viele erwarten von einem risikoreichen Marktverhalten dieselbe Stabilität wie von einem Pufferkonto. Das funktioniert nicht.

| Anlage | Rolle | Stärke | Grenze |

|---|---|---|---|

| Tagesgeld | Notgroschen, kurzfristige Reserve | Schnell verfügbar, einfach zu verstehen | Kaum Rendite, Inflationsschutz begrenzt |

| Festgeld | Teilreserve mit klarer Laufzeit | Planbare Zinsen, disziplinierend | Weniger flexibel, vorzeitig oft unattraktiv |

| Breit gestreuter Aktien-ETF | Langfristiger Vermögensaufbau | Gute Chance auf Wachstum über viele Jahre | Zwischenzeitlich schwankungsanfällig |

| Einzelaktien | Ergänzung für erfahrene Anleger | Gezielte Chancen auf Überrendite | Höheres Verlustrisiko, mehr Analyse nötig |

| Bitcoin und andere Kryptowährungen | Spekulativer Zusatzbaustein | Hohe Chance, hohes Innovationspotenzial | Nicht als Reserve geeignet, starke Schwankungen |

Meine Haltung ist klar: Krypto gehört nicht in den Notgroschen. Wer digitale Assets mag, kann sie als Beimischung für einen langen Anlagehorizont prüfen, aber nicht als Sicherheitsreserve für Reparaturen, Jobverlust oder Krankheitskosten. Gerade weil die Wertentwicklung stark schwanken kann, passt Krypto eher in den spekulativen Teil eines Portfolios als in den Pufferbereich. Für Stabilität sind einfache, liquide und nachvollziehbare Lösungen meist überlegen. Wenn das verstanden ist, bleibt noch der Blick auf die Fehler, die selbst gut gemeinte Pläne langsam ausbremsen.

Die typischen Fehler, die Rücklagen langsam entwerten

Die meisten Probleme entstehen nicht durch ein einziges großes Versagen, sondern durch kleine Gewohnheiten. Das Konto ist voll, also wird es zum Ausgabekonto. Der Notgroschen ist da, also wird er für Urlaub, Technik oder spontane Wünsche angezapft. Genau so verliert ein gutes Konzept seine Wirkung.

- Zu viel Geld auf dem Girokonto lassen und keine klare Trennung zwischen Alltag und Reserve schaffen.

- Notgroschen und Anlagevermögen vermischen, sodass kurzfristige Ausgaben das Langfristdepot beschädigen.

- Rücklagen für planbare Kosten missbrauchen, etwa für Versicherungen, Kfz-Inspektionen oder Jahresgebühren, die eigentlich eingeplant sein müssten.

- Inflation ignorieren und zu lange nur Geld parken, obwohl ein Teil längst produktiver eingesetzt werden könnte.

- Mit der ersten guten Sparphase zufrieden sein, statt die Rate bei steigenden Einnahmen mitzunehmen.

- Risikoreiche Anlagen als Sicherheitsersatz sehen, obwohl ihr Verhalten im Stressfall genau das Gegenteil von Stabilität ist.

Ein belastbarer Plan für 2026, der ohne Perfektion startet

Wenn ich das Thema auf einen einfachen Fahrplan herunterbreche, sieht er so aus: zuerst ein kleiner Sofortpuffer von 500 bis 1.000 Euro, dann der Ausbau auf einen Monatsbedarf, danach die eigentliche Sicherheitsreserve von mehreren Monatsausgaben. Parallel dazu werden teure Schulden abgebaut, und erst anschließend rückt der langfristige Vermögensaufbau in den Vordergrund. Das ist unspektakulär, aber sehr wirksam.

Wer dann noch Kapazität hat, kann den nächsten Teil sauber aufteilen: ein stabiler Kern in ETFs für den langen Horizont, ein kleiner Sicherheitsbaustein in liquiden Zinsprodukten und, falls gewünscht, eine sehr begrenzte Beimischung in spekulativere digitale Assets. So entsteht kein perfektes, aber ein robustes System. Und genau darum geht es am Ende bei finanzieller Stabilität: nicht darum, jede Unsicherheit auszuschalten, sondern dafür zu sorgen, dass sie dich nicht sofort aus der Bahn wirft.

Wer heute mit einem klaren Sparplan startet, entscheidet sich nicht nur für mehr Ordnung auf dem Konto, sondern für mehr Handlungsspielraum in den Monaten, in denen andere erst hektisch reagieren. Das ist der Punkt, an dem aus einfachem Sparen ein belastbares finanzielles Fundament wird.