Beim Uniswap-Staking steckt in der Praxis meistens mehr dahinter als ein simples Einzahlen und Warten. Im Web3 ist Uniswap kein Sparkonto, sondern ein Marktmechanismus: Erträge entstehen über Liquidität, Gebühren, Governance und gezielte Incentives. Genau das ordne ich hier ein, damit klar wird, was tatsächlich Rendite bringt, wo die typischen Denkfehler liegen und wie man das Modell 2026 sinnvoll einschätzt.

Die wichtigsten Punkte auf einen Blick

- Bei Uniswap kommt der Ertrag meist aus Liquiditätsgebühren, nicht aus klassischem Staking mit festem Zins.

- In v3 und v4 kann eine enge Preisrange die Kapital-Effizienz erhöhen, sie macht die Position aber auch aktiver.

- Out of range bedeutet: keine Gebühren, bis der Preis wieder in deinen Bereich zurückkehrt.

- Gebühren werden in v3 und v4 separat geclaimt und compounding passiert nicht automatisch.

- UNI-Governance beeinflusst Fees, Treasury und Protokollregeln, ist aber nicht dasselbe wie eine garantierte Yield-Maschine.

- Für deutsche Nutzer ist saubere Dokumentation von Einzahlungen, Fee-Claims und Rebalances besonders wichtig.

Was bei Uniswap unter Staking tatsächlich gemeint ist

Ich trenne das Thema in drei Ebenen, weil genau hier die meisten Missverständnisse entstehen. Erstens gibt es die Rolle als Liquidity Provider: Du stellst Token in einem Pool bereit und verdienst einen Anteil der Swap-Gebühren. Zweitens gibt es Governance über UNI: Du hältst oder delegierst Stimmen und beeinflusst damit die Protokollpolitik. Drittens gibt es kampagnenartige Incentives, die über Abstimmungen oder Partnerprogramme ausgelöst werden können. Wer alles in einen Topf wirft, erwartet schnell eine konstante Rendite, die Uniswap so nicht verspricht.

| Mechanismus | Was du tust | Wie der Ertrag entsteht | Typischer Denkfehler |

|---|---|---|---|

| LP-Position | Du hinterlegst ein Token-Paar in einem Pool | Du erhältst anteilig Swap-Gebühren | Viele unterschätzen Impermanent Loss und Rebalancing |

| Governance und Delegation | Du hältst UNI und aktivierst deine Stimmrechte | Du bekommst Einfluss, nicht automatisch Cashflow | UNI mit einer Ertragsanlage zu verwechseln |

| Incentive-Programm | Du erfüllst Bedingungen einer Kampagne oder Abstimmung | Zusätzliche Token- oder Gebührenanreize | Solche Programme sind meist temporär und wechselhaft |

In der Uniswap-Dokumentation wird Governance als System beschrieben, in dem UNI-Inhaber Treasury, Protokollgebühren und die Zukunft des Protokolls mitsteuern. Das ist wichtig, weil es Uniswap von vielen anderen DeFi-Projekten unterscheidet: Die Renditefrage ist hier nicht nur technisch, sondern auch politisch. Genau deshalb lohnt sich als Nächstes der Blick auf die Pools selbst.

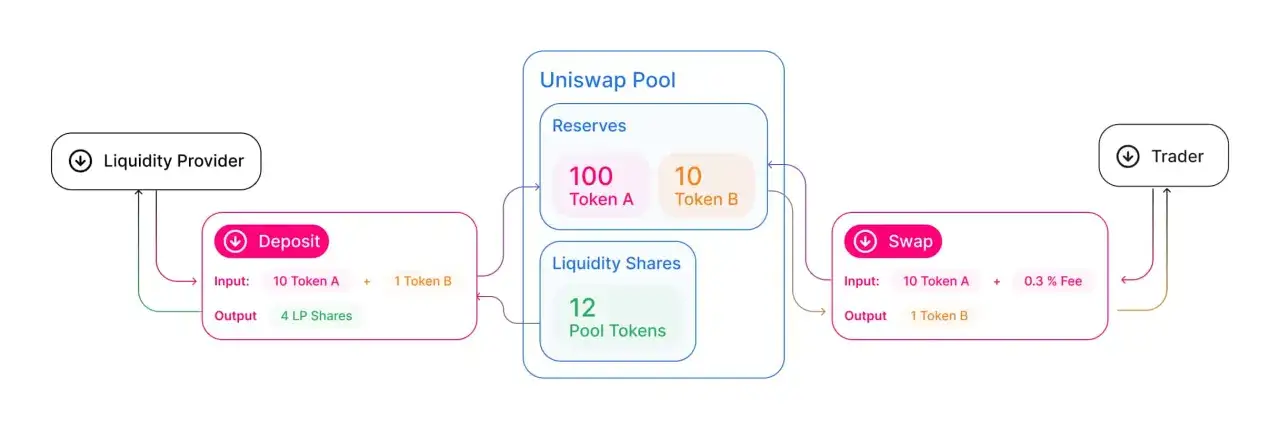

Wie Liquiditätspools und Gebühren tatsächlich funktionieren

Uniswap arbeitet als Automated Market Maker, also als automatisierter Marktmacher ohne klassisches Orderbuch. Preise entstehen aus den Reserven im Pool, und Gebühren fallen an, wenn andere Nutzer gegen diesen Pool handeln. Für Liquidity Provider ist das attraktiv, weil sie an jeder Swap-Aktivität verdienen können, aber nur dann, wenn ihre Position aktiv im Markt liegt.

Der entscheidende Unterschied liegt in der Versionslogik:

| Version | Gebührenmodell | Praktische Folge |

|---|---|---|

| v2 | Ein einfaches Standardmodell mit einer einzigen Pool-Gebühr | Leichter zu verstehen, aber weniger präzise steuerbar |

| v3 | Vier Fee-Tiers: 0,01 %, 0,05 %, 0,3 % und 1 % | Mehr Kapital-Effizienz, aber nur innerhalb deiner Preisrange |

| v4 | Beliebig viele Fee-Tiers plus Hooks | Am flexibelsten, besonders für Experimente und Spezialfälle |

Die eigentliche Logik von v3 und v4 nennt sich concentrated liquidity. Du legst dein Kapital nicht mehr über die komplette Preisspanne ab, sondern in einem Bereich um den aktuellen Kurs. Bleibt der Markt in diesem Band, arbeitet dein Kapital besonders effizient. Verlässt der Kurs den Bereich, steht deine Position still und verdient nichts mehr, bis du sie anpasst oder der Preis zurückkehrt. Genau deshalb ist Uniswap keine passive Anlage im klassischen Sinn.

Ein gutes Bild dafür ist ein enges Regal im Supermarkt: Wenn die Nachfrage genau dort stattfindet, wo du Ware platziert hast, läuft das Geschäft. Wenn die Nachfrage wegwandert, steht das Regal zwar noch da, bringt aber keinen Umsatz. Von dort ist der nächste Schritt, die Position sauber aufzusetzen statt nur auf eine hohe APR-Zahl zu starren.

Wie ich eine Position in der Praxis aufsetzen würde

Wenn ich selbst eine Uniswap-Position aufsetze, beginne ich nicht mit dem höchsten möglichen Ertrag, sondern mit dem besten Verhältnis aus Aufwand, Volatilität und Gebührenpotenzial. Das klingt nüchtern, ist aber die wichtigere Frage. Eine Position kann auf dem Papier stark aussehen und nach Gebühren, Gas und Preisbewegung trotzdem schwach abschneiden.

- Ich wähle zuerst das Paar nach Volumen, nicht nach Hype. Mehr Handelsvolumen bedeutet meist mehr Gebühren.

- Dann entscheide ich die Fee-Tier. Für sehr stabile Paare sind niedrigere Tiers oft sinnvoller, für volatilere Paare kann eine höhere Gebühr helfen, den Aufwand zu rechtfertigen.

- Ich setze die Preisrange bewusst. Breiter ist ruhiger, enger ist effizienter, aber nur mit aktiver Überwachung.

- Ich plane das Kapital so, dass ein Rebalance nicht sofort die gesamte Rendite auffrisst.

- Ich dokumentiere Einstiegskurs, Range, Gasbudget und eine klare Prüfroutine.

Gebühren einsammeln und Reinvestieren ohne Rendite zu verschenken

Ein wichtiger Praxispunkt wird oft übersehen: In v3 und v4 musst du Gebühren separat claimen. Die Erträge landen also nicht einfach automatisch im Pool und wachsen dort endlos weiter. Du kannst sie dir auszahlen lassen oder erneut als Liquidität einsetzen, aber dieses Reinvestieren kostet Zeit, Aufmerksamkeit und meist auch Netzwerkgebühren.

Für v2 ist die Logik etwas anders: Dort werden Gebühren beim Entfernen der Liquidität mit ausgebucht. Das macht v2 einfacher, v3 und v4 aber flexibler. Der Vorteil der neueren Versionen ist klar, der Nachteil genauso: Wer saubere Rendite will, muss sich aktiver kümmern.

- Claimen lohnt sich, wenn die Gebühren hoch genug sind, um Gas und Verwaltungsaufwand zu rechtfertigen.

- Zu häufiges Reinvestieren kann die Rendite drücken, besonders bei kleinen Positionen.

- L2-Netzwerke sind oft günstiger als Mainnet, deshalb kann dort aktives Management leichter Sinn ergeben.

- Manuelles Compounding ist kein Bonus, sondern eine Strategie, die du rechnen musst.

Ich würde hier nie nach Gefühl arbeiten. Wenn die erwarteten Gebühren pro Zeitraum niedriger sind als die Summe aus Gas, Zeit und Rebalancing-Risiko, ist „aktives Ertragsmanagement“ schnell nur ein schöner Begriff für eine schlechte Netto-Rendite. Genau an diesem Punkt wird auch die Governance-Frage relevant, weil Uniswap nicht nur über Pools, sondern auch über Regeln verdient.

Governance, Delegation und das UNI-Thema ohne Illusionen

UNI ist in erster Linie ein Governance-Token. Die Inhaber können delegieren, abstimmen und damit über Treasury, Fees und Protokollparameter mitentscheiden. Das ist keine Nebensache, sondern zentral für das ganze Ökosystem. Gleichzeitig ist es wichtig, die Erwartungen sauber zu halten: Governance ist Macht, aber nicht automatisch laufende Rendite.

Spannend ist 2026 vor allem die wirtschaftliche Richtung des Protokolls. Die aktuelle Governance-Logik verschiebt sich stärker in Richtung Gebührenmechanik und UNI-Burn, also weg von der alten Vorstellung, dass einfach nur „irgendwie Yield“ an Tokenhalter ausgeschüttet wird. Das ist ein grundsätzlicher Unterschied: Wer UNI hält, beteiligt sich an der Steuerung des Systems; wer LP ist, beteiligt sich an der Marktliquidität.

Tally weist selbst darauf hin, dass Uniswap seine Staking-Infrastruktur dort noch nicht nutzt. Genau das ist der Kern der Sache: Es gibt Infrastruktur, es gibt Governance und es gibt mögliche Reward-Mechanismen, aber daraus folgt noch kein dauerhaftes Standard-Staking wie bei klassischen Proof-of-Stake-Assets. Wenn ein Reward-Programm kommt, ist es meist an konkrete Beschlüsse gebunden und damit zeitlich oder inhaltlich begrenzt.

| Aspekt | Liquidity Providing | Governance mit UNI |

|---|---|---|

| Ertragsart | Direkt, aber variabel | Indirekt, eher strategisch |

| Hauptziel | Gebühren aus Swap-Aktivität | Einfluss auf Protokollregeln und Treasury |

| Hauptrisiko | Impermanent Loss und Out-of-range | Kein verlässlicher Cashflow |

| Typische Erwartung | Aktives Ertragsmanagement | Mitbestimmung statt Renditeautomat |

Wer das sauber trennt, trifft bessere Entscheidungen. Und sobald diese Trennung klar ist, wird auch das Risiko-Rendite-Bild deutlich schärfer.

Die Risiken, die Rendite oft kleiner wirken lassen als sie auf Screenshots aussieht

Ich bewerte Uniswap-Positionen nie nur über die angezeigte APR. Diese Zahl ist ein Momentbild, kein Versprechen. Entscheidend ist die Nettorendite nach Impermanent Loss, Gas und Rebalancing.

- Impermanent Loss: Wenn sich die Preise deiner Token stark auseinanderbewegen, kann der Wert deiner Position hinter einem einfachen Halten zurückbleiben.

- Out-of-range-Risiko: Liegt der Markt außerhalb deiner Range, verdienst du keine Gebühren.

- Smart-Contract-Risiko: Auch Uniswap ist Software. Fehler, Exploits oder Governance-Fehlentscheidungen sind nie völlig ausgeschlossen.

- Gas und Netzwerkgebühren: Häufiges Anpassen oder Claimen kostet Geld und kann kleine Erträge auffressen.

- Operativer Aufwand: Wer aktiv managt, braucht Zeit, Disziplin und saubere Aufzeichnungen.

Für deutsche Nutzer kommt noch ein pragmatischer Punkt dazu: Ich würde jede Einlage, jeden Fee-Claim und jeden Exit sauber dokumentieren, damit später nichts über Wallets, Zeitpunkte und Gegenwerte verloren geht. Das ist keine Lifestyle-Empfehlung, sondern schlicht gute Praxis. Besonders sinnvoll sind drei typische Szenarien: stabile Paare mit hoher Aktivität, Blue-Chip-Paare mit moderater Volatilität und spekulative Long-Tail-Assets mit hoher Unsicherheit.

| Szenario | Typischer Effekt | Mein Urteil |

|---|---|---|

| Stablecoin gegen Stablecoin | Oft relativ planbare Gebühren, geringere Preisbewegung | Guter Einstiegspunkt für konservative LPs |

| Blue-Chip-Paar mit mittlerer Volatilität | Mehr Gebühren, aber aktiveres Management nötig | Interessant, wenn du regelmäßig kontrollierst |

| Long-Tail-Token mit dünner Liquidität | Hohe Unsicherheit, Range kann schnell verlassen werden | Nur für erfahrene Nutzer mit klarem Plan |

Wer dieses Modell akzeptiert, kann Uniswap sinnvoll nutzen. Wer dagegen ein passives Sparprodukt erwartet, wird meist enttäuscht. Genau deshalb ist der Blick auf 2026 wichtig, weil sich die wirtschaftliche Logik des Protokolls spürbar weiterentwickelt hat.

Worauf ich 2026 bei Uniswap besonders achte

2026 ist Uniswap wirtschaftlich deutlich klarer aufgestellt als noch vor einigen Jahren. Die Protokollgebühren werden über Governance diskutiert, UNI-Burn ist Teil der ökonomischen Erzählung, und neue Bausteine wie PFDA oder Hooks sollen LP-Erträge verbessern oder zusätzliche Effizienz schaffen. Für mich heißt das: Die Frage ist nicht mehr nur, ob ein Pool Gebühren produziert, sondern wie nachhaltig diese Gebühren erzeugt werden.

- Fee-Rollout: Wenn Gebühren auf weitere Chains oder Pool-Typen ausgeweitet werden, ändert sich die Attraktivität einzelner Märkte.

- Pool-Tiefe und Volumen: Ein hoher APR-Wert hilft wenig, wenn das Handelsvolumen nicht stabil ist.

- Hooks und neue Mechaniken: Sie können Erträge verbessern, machen das System aber auch komplexer.

- Governance-Dynamik: UNI ist stärker als politischer und ökonomischer Hebel zu lesen, nicht als starrer Yield-Token.

- Dein Zeithorizont: Je öfter du eingreifst, desto mehr zählt die Disziplin beim Management.

Mein pragmatisches Fazit ist simpel: Uniswap kann 2026 interessant sein, wenn du Liquidität wie eine aktive Marktposition behandelst und nicht wie ein Bankprodukt. Für LPs liegt der Hebel in Gebühren, Range-Management und Kostenkontrolle; für UNI-Halter in Governance und Protokollrichtung. Wer diese Rollen sauber trennt, trifft die besseren Entscheidungen und vermeidet die teuersten Missverständnisse.