Perpetual Futures gehören zu den wichtigsten Instrumenten im Krypto-Handel, und die Funding Rate ist der Mechanismus, der diese Kontrakte an den Spotmarkt bindet. Wer sie versteht, sieht nicht nur, warum eine Position plötzlich laufende Kosten erzeugt, sondern auch, wie Marktstimmung, Hebel und Haltezeit zusammenwirken. Genau darum geht es hier: Ich erkläre die Logik hinter der Rate, zeige Rechenbeispiele und ordne ein, wann sie für Trading wirklich relevant wird.

Die Funding Rate ist keine Börsengebühr, sondern ein Zahlungsmechanismus zwischen Longs und Shorts.

- Perpetual Futures haben kein Ablaufdatum, deshalb hält die Funding Rate den Kontraktpreis nahe am Spotpreis.

- Bei positiver Funding Rate zahlen Longs an Shorts, bei negativer Funding Rate umgekehrt.

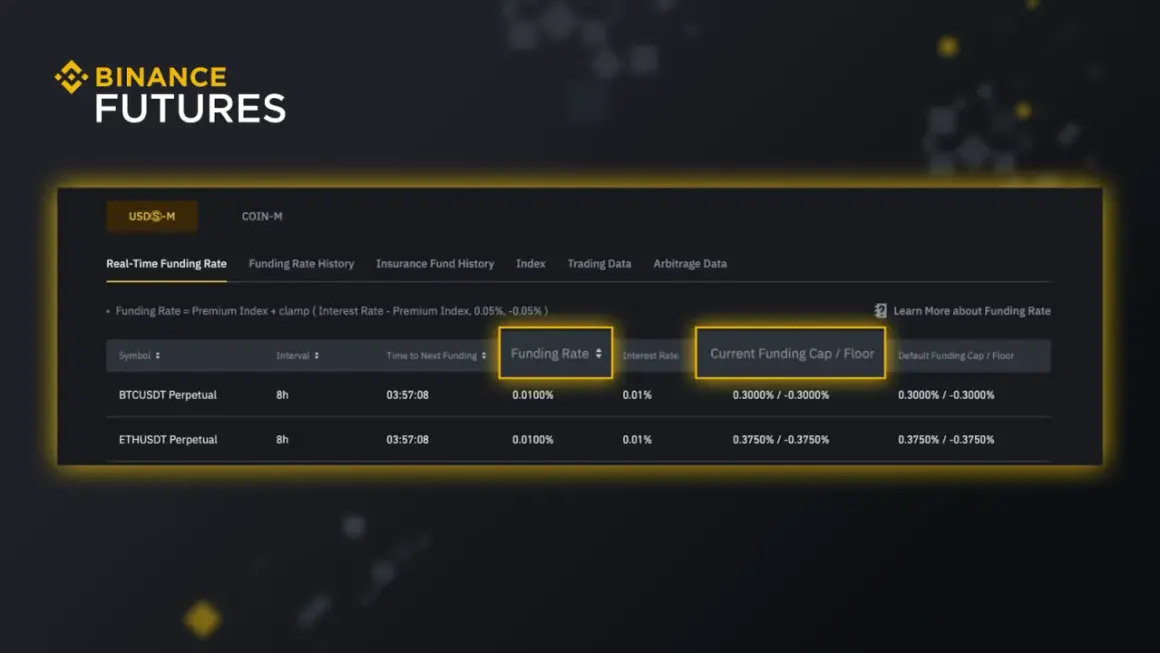

- Die Abrechnung läuft meist in festen Intervallen, oft alle 8 Stunden, die genaue Taktung ist aber börsenspezifisch.

- Entscheidend ist immer der Nominalwert der Position, nicht nur das eingesetzte Kapital.

- Hohe Funding Rates können ein Stimmungsindikator sein, ersetzen aber keine saubere Marktanalyse.

- Nur offene Positionen zum Settlement-Zeitpunkt werden belastet oder gutgeschrieben.

Was die Funding Rate in Perpetuals eigentlich leistet

Die Grundidee ist simpel: Ein Perpetual Future hat kein festes Ablaufdatum. Genau deshalb braucht der Markt einen Mechanismus, der verhindert, dass sich der Derivatpreis dauerhaft vom Spotpreis entfernt. Diese Aufgabe übernimmt die Funding Rate. Sie sorgt dafür, dass der Preis des Perpetuals immer wieder in Richtung des zugrunde liegenden Marktes gezogen wird.

Wichtig ist dabei die Abgrenzung: Die Funding Rate ist keine Gebühr der Börse, sondern eine Zahlung zwischen Tradern. Wer long ist, zahlt unter bestimmten Bedingungen an Short-Positionen, und umgekehrt. Viele Plattformen arbeiten zusätzlich mit einem Mark Price, also einem Referenzpreis für Liquidationen und unrealisierten Gewinn oder Verlust. Der letzte gehandelte Preis allein ist dafür oft zu sprunghaft.

In der Praxis heißt das: Wenn viele Trader gleichzeitig auf steigende Kurse setzen, wird der Perpetual meist teurer als der Spotmarkt. Die Funding Rate bremst diese Schieflage. Ist die Stimmung dagegen deutlich bearish, dreht sich die Richtung. Damit ist klar, warum diese Zahl für den Handel mehr ist als ein technisches Detail. Im nächsten Schritt geht es darum, wie die Zahlung konkret berechnet wird.

Wie die Zahlung zwischen Longs und Shorts berechnet wird

Die Formel ist im Kern sehr einfach:

Funding Payment = Nominalwert der Position × Funding Rate

Der Nominalwert ist die volle Positionsgröße, nicht das Margin-Kapital, das du tatsächlich hinterlegt hast. Genau an dieser Stelle unterschätzen viele Einsteiger die Wirkung von Hebel. Wer mit 10.000 USDT Positionswert handelt, zahlt Funding immer auf diese 10.000 USDT, auch wenn nur ein Bruchteil davon als Eigenkapital gebunden ist.

| Positionswert | Funding Rate | Kosten pro Intervall | Was das praktisch bedeutet |

|---|---|---|---|

| 10.000 USDT | 0,01 % | 1 USDT | Wirkt klein, wird aber über mehrere Intervalle relevant. |

| 25.000 USDT | 0,03 % | 7,50 USDT | Bei drei Abrechnungen am Tag summiert sich das schnell. |

| 100.000 USDT | 0,10 % | 100 USDT | Für stark gehebelte Positionen ist das eine echte Kostenposition. |

Die meisten Perpetual-Märkte rechnen in festen Abständen ab, häufig alle 8 Stunden. Einzelne Börsen arbeiten mit anderen Intervallen oder passen die Taktung bei Extremvolatilität an. Entscheidend ist nicht die Theorie, sondern der konkrete Timestamp auf der Plattform, auf der du handelst. Nur wer zum Abrechnungszeitpunkt offen im Markt ist, zahlt oder erhält Funding. Schließt du vorher, bist du in diesem Zyklus raus.

Hinter der angezeigten Rate steckt oft mehr als nur ein einfacher Prozentwert. Häufig spielen ein Premium Index und ein Zinsanteil zusammen, aber die exakte Berechnung ist je nach Börse unterschiedlich. Für den Trader ist vor allem wichtig, dass die Zahl nicht statisch ist. Sie bewegt sich mit dem Markt und kann sich bis zum Funding-Zeitpunkt noch verändern. Daraus ergibt sich direkt die nächste Frage: Wann wird die Rate positiv, wann negativ, und was sagt das über den Markt aus?Wann positive und negative Funding Rates entstehen

Die Richtung der Funding Rate verrät, welche Marktseite gerade überfüllt ist. Ist die Nachfrage nach Longs hoch und der Perpetual über dem Spotpreis, wird die Rate meist positiv. Dann zahlen Longs an Shorts. Ist der Markt dagegen stark unter Druck und der Perpetual unter dem Spotpreis, dreht die Rate oft ins Negative. Dann zahlen Shorts an Longs.

| Funding-Situation | Wer zahlt? | Typisches Marktbild | Was ich daraus ableite |

|---|---|---|---|

| Positiv | Longs zahlen Shorts | Starke Long-Nachfrage, oft bullische Stimmung | Der Markt ist eher einseitig positioniert, nicht automatisch überkauft. |

| Negativ | Shorts zahlen Longs | Höherer Short-Druck, oft in Korrekturen oder Panikphasen | Der Markt ist defensiv, aber nicht zwangsläufig am Boden. |

| Nahe null | Kaum Transfer | Ausgeglichenes Interesse auf beiden Seiten | Das Funding liefert hier wenig Zusatzinformation. |

Der wichtige Punkt ist die Einordnung: Eine hohe positive Funding Rate ist nicht automatisch ein Short-Signal. Ein starker Trend kann lange Zeit teuer bleiben, ohne sofort zu kippen. Umgekehrt ist eine negative Rate nicht automatisch ein Kaufsignal. Sie kann genauso gut einfach nur eine Folge eines scharfen Abverkaufs sein. Ich lese Funding deshalb immer als Positionierungs- und Sentimentdaten, nicht als alleinige Handlungsanweisung.

Genau diese Trennung macht den Unterschied zwischen sauberem Risikoblick und zu viel Vertrauen in eine einzelne Kennzahl. Als Nächstes geht es darum, wie ich Funding Rates im Alltag lese, ohne mich von einem einzelnen Wert täuschen zu lassen.

Wie ich Funding Rates im Trading sinnvoll lese

Wenn ich eine Perpetual-Position prüfe, schaue ich nicht nur auf die Höhe der Rate, sondern auf das Gesamtbild. Ein einzelner Moment sagt wenig. Die Entwicklung über Zeit ist deutlich aussagekräftiger. Darum gehe ich immer in derselben Reihenfolge vor:

- Ich prüfe den nächsten Funding-Zeitpunkt und die aktuelle Rate.

- Ich vergleiche den Wert mit den letzten Stunden oder Tagen, nicht nur mit dem aktuellen Tick.

- Ich schaue auf Preisrichtung und Open Interest, also darauf, wie viel Kapital bereits im Markt steckt.

- Ich schätze ab, wie lange ich die Position realistisch halten will.

- Ich vergleiche das erwartete Kursziel mit den laufenden Kosten.

Gerade Open Interest ist hilfreich. Wenn Funding stark positiv ist und gleichzeitig das offene Interesse steigt, deutet das oft auf einen sehr einseitigen Markt hin. Das ist kein automatisches Short-Argument, aber ein klares Warnsignal für alle, die zu spät in einen Trend hineinlaufen. Ich nutze solche Kombinationen eher als Filter: Wenn die Richtung stimmt, aber Funding und Positionierung überhitzt wirken, reduziere ich Größe oder warte auf einen besseren Einstieg.

Ein weiterer praktischer Punkt: Viele Plattformen zeigen Funding in Echtzeit oder aktualisieren die Schätzung laufend bis zum Abrechnungszeitpunkt. Das heißt, eine heute noch moderate Rate kann kurz vor dem Settlement deutlich anders aussehen. Wer also kurz vor dem Funding-Fenster handelt, sollte die Uhr im Blick behalten. Genau an dieser Stelle beginnt die Frage nach den echten Kosten, und dort wird es für gehebelte Positionen schnell konkret.

Welche Kosten, Hebel und Fallen wirklich relevant sind

Funding wirkt auf den ersten Blick klein. In einem gehebelten Setup kann es aber überraschend viel von der Marge auffressen. Das liegt daran, dass die Zahlung auf den vollen Positionswert berechnet wird. Ein Beispiel zeigt das besser als jede Theorie: Bei einer Position über 20.000 USDT und einer Funding Rate von 0,03 % zahlst du pro Intervall 6 USDT. Bleibt die Rate konstant und die Börse rechnet dreimal am Tag ab, sind das bereits 18 USDT pro Tag. Bei 0,10 % wären es 20 USDT pro Intervall oder 60 USDT pro Tag.

Das ist vor allem dann relevant, wenn du mit sehr hohem Hebel arbeitest. Bei 50x Hebel wirkt eine scheinbar kleine Rate plötzlich wie ein spürbarer Abzug vom eingesetzten Kapital. Genau deshalb trenne ich Funding immer von anderen Kostenarten.

| Kostenart | Wann sie entsteht | Warum sie wichtig ist |

|---|---|---|

| Funding | Bei offener Position zum Funding-Zeitpunkt | Es ist eine laufende Haltekostenkomponente. |

| Handelsgebühr | Beim Kauf oder Verkauf | Sie fällt unabhängig von Funding an. |

| Spread | Beim Ausführen im Markt | Ein weiter Spread verschlechtert den Einstieg oder Ausstieg. |

| Slippage | Bei schnellen Bewegungen oder großen Orders | Der tatsächliche Ausführungspreis kann vom geplanten Preis abweichen. |

Die häufigste Fehlannahme ist, Funding wie eine statische Gebühr zu behandeln. Das stimmt nicht. Die Rate verändert sich, die Intervalle können sich ändern, und der Markt kann sich vor dem Settlement drehen. Deshalb ist Funding kein isolierter Kostenpunkt, sondern ein Teil der Positionierungsentscheidung. Wer das ignoriert, unterschätzt besonders in volatilen Phasen die echte Belastung. Und genau daraus ergibt sich meine letzte praktische Frage: Wann ist Funding für mich nur Nebensache, und wann wird es zum zentralen Bestandteil des Trades?

Wann ich Funding bewusst in meine Entscheidung einpreise

Ich gewichte Funding je nach Trade-Charakter unterschiedlich. Bei sehr kurzen Intraday-Setups, die ich vor dem nächsten Settlement schließe, ist die Rate oft zweitrangig. Dann zählen für mich eher Entry, Slippage und das konkrete Chartbild. Anders sieht es bei Swing-Trades oder bei Positionen aus, die mehrere Funding-Zyklen überstehen sollen. Dort ist Funding kein Nebengeräusch mehr, sondern ein echter Teil der Rendite.

Besonders aufmerksam werde ich, wenn drei Dinge zusammenkommen: eine starke Trendbewegung, steigendes Open Interest und eine bereits spürbar positive oder negative Funding Rate. Dann will ich wissen, ob ich gerade einen sauberen Trend trade oder ob ich in eine überfüllte Position hineinlaufe. Nicht jeder Trend ist zu teuer, aber jeder Trend hat einen Preis. Genau dieser Preis ist bei Perpetuals oft das Funding.

Für mich ist die beste Regel deshalb ziemlich nüchtern: Wenn das erwartete Kursziel kleiner ist als die Summe aus Gebühren, Funding und möglicher Slippage, lasse ich den Trade liegen. Das klingt unspektakulär, spart aber viele schlechte Einstiege. Wer Funding sauber als laufende Finanzierungskosten behandelt, trifft ruhigere und meist bessere Entscheidungen im Kryptomarkt.