Die wichtigsten Punkte auf einen Blick

- SUSHI ist vor allem ein Governance- und Staking-Token, kein klassischer Coin mit eigener Layer-1-Blockchain.

- SushiSwap arbeitet als DEX mit AMM-Modell und kombiniert das heute mit Aggregation und Cross-Chain-Funktionen.

- Der Tokenwert hängt stark von Protokollnutzung, Gebührenfluss, Liquidität und Governance ab.

- Die Tokenomics sind nicht auf Knappheit gebaut: Es gibt keine harte Obergrenze, dafür aber einen laufenden Emissions- und Buyback-Mechanismus.

- Für Anleger sind Volatilität, Smart-Contract-Risiken, Wettbewerb und mögliche Verwässerung die wichtigsten Gegenargumente.

- Wer SUSHI bewerten will, sollte nicht nur auf den Chart schauen, sondern auf Trading-Volumen, Slippage, Liquidität und reale Produktnutzung.

Was hinter dem SUSHI-Token wirklich steckt

SushiSwap startete 2020 als Community-Fork von Uniswap und hat sich seitdem von einer provokanten Copycat-Story zu einer eigenständigen DeFi-Plattform entwickelt. Der SUSHI-Token ist dabei das Zentrum des Modells: Er steht für Mitbestimmung, Anreize und einen Teil der wirtschaftlichen Rückkopplung im Protokoll. Ich würde ihn deshalb nicht als bloßen Spekulationschip betrachten, sondern als Beteiligung an einem Protokoll, dessen Nutzung den Token indirekt mitträgt.

Wichtig ist die saubere Unterscheidung zwischen Coin und Token. Bei SUSHI geht es nicht um eine eigene Blockchain, sondern um einen Token, der auf bestehenden Netzen läuft und innerhalb von SushiSwap eine Funktion hat. Genau diese Funktion macht den Unterschied: Wer SUSHI hält, hält nicht nur ein handelbares Asset, sondern ein Werkzeug für Governance und Staking.

Das ist auch der Grund, warum die historische Erzählung rund um SushiSwap nur die halbe Miete ist. Entscheidend ist nicht, dass das Projekt einmal als Fork begonnen hat, sondern ob es heute genügend echte Nutzung erzeugt, um seine Token-Mechanik zu tragen. Genau deshalb lohnt sich als Nächstes der Blick auf die technische Arbeitsweise der DEX.

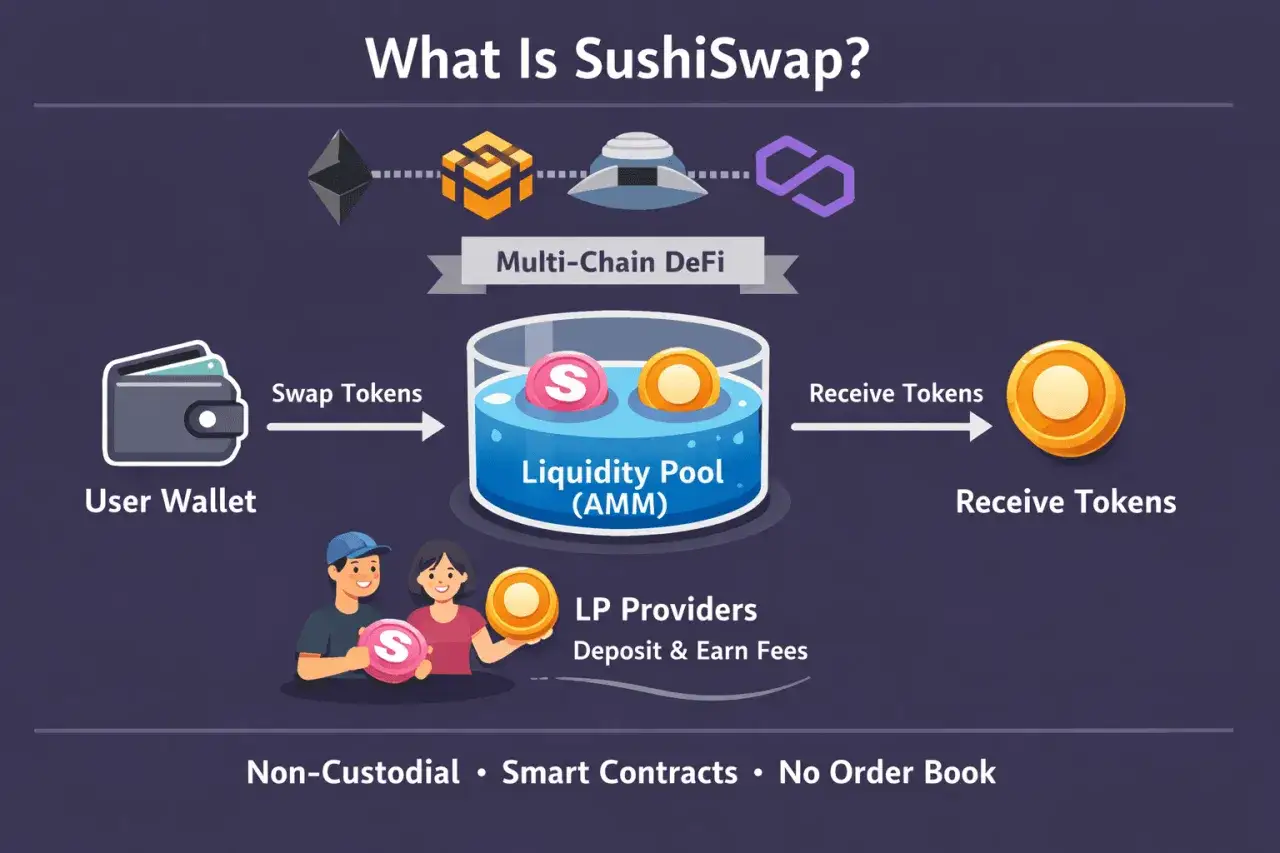

Wie SushiSwap als DEX arbeitet

SushiSwap ist in erster Linie eine dezentrale Börse, also eine DEX. Anders als bei einer zentralen Börse mit Orderbuch treffen hier nicht direkt Kauf- und Verkaufsaufträge aufeinander. Stattdessen läuft der Handel über Liquidity Pools und ein AMM-Modell ab. AMM steht für Automated Market Maker und bedeutet, dass der Preis nicht durch ein klassisches Orderbuch, sondern durch einen Algorithmus und die Verteilung der eingezahlten Token bestimmt wird.

| Merkmal | SushiSwap | Klassische zentrale Börse |

|---|---|---|

| Preisbildung | Über Liquidity Pools und Routing | Über Orderbuch und Gegenorders |

| Verwahrung | Meist Self-Custody über Wallet | Guthaben liegt oft bei der Börse |

| Slippage | Hängt stark von der Pooltiefe ab | Oft geringer bei sehr liquiden Paaren |

| Zugang | On-chain und ohne klassische Kontostruktur | Meist mit Konto, oft mit KYC |

| Hauptrisiko | Smart Contracts, Pooltiefe, Routing | Plattform-, Verwahrungs- und Gegenparteirisiko |

Genau hier hat Sushi in den letzten Jahren nachgelegt. Die Plattform arbeitet nicht mehr nur als einfacher Swap-Mechanismus, sondern auch als Aggregator, der Preise und Liquidität über verschiedene Quellen bündelt. Sushi gibt an, dass die Infrastruktur inzwischen über viele Chains und zahlreiche Liquiditätsquellen hinweg routet. Für Nutzer heißt das: bessere Ausführung ist möglich, aber nicht garantiert. Bei dünnen Märkten bleibt Slippage ein Thema, vor allem bei kleineren Token oder größeren Orders.

Ich halte das für einen der wichtigsten Punkte überhaupt. Viele Anleger sehen nur „DEX“ und denken an eine einheitliche Erfahrung. In Wahrheit hängt die Qualität des Trades stark davon ab, wie tief der Markt ist, welche Route der Aggregator findet und ob das gewünschte Paar überhaupt ordentlich liquide ist. Genau deshalb ist SushiSwap kein rein technisches Produkt, sondern immer auch ein Liquiditätsprodukt.

Damit wird auch verständlich, warum der Token selbst mehr ist als nur ein Name auf dem Bildschirm: Er sitzt mitten in der Ökonomie des Protokolls.

Welche Rolle SUSHI im Ökosystem spielt

Der SUSHI-Token erfüllt drei Kernfunktionen: Governance, Staking und Anreize für Liquidität. Wer SUSHI hält, kann an Entscheidungen über die Weiterentwicklung des Protokolls beteiligt sein. Dazu gehören Themen wie Gebührenparameter, Emissionslogik, neue Produkte oder grundlegende DAO-Fragen. SushiSwap beschreibt sein Governance-Modell als community-getrieben, wobei Abstimmungen und formale Prozesse eine zentrale Rolle spielen.

| Baustein | Rolle | Praktische Bedeutung |

|---|---|---|

| SUSHI | Governance- und Staking-Token | Mitbestimmung und potenzielle Wertbeteiligung, aber kein Anspruch auf feste Erträge |

| xSUSHI | Gestaktes SUSHI | Teilnahme am Gebührenfluss über den SushiBar-Mechanismus |

| LP-Token | Einlage in einen Liquidity Pool | Gebührenerträge möglich, dafür besteht Impermanent-Loss-Risiko |

Besonders interessant ist der Staking-Mechanismus. Laut den Sushi-Dokumenten können SUSHI-Inhaber ihre Token im SushiBar-Vertrag staken und erhalten dafür xSUSHI. Ein Teil der Handelsgebühren, typischerweise 0,05 % pro Swap bei einer üblichen Gesamtgebühr von 0,30 %, wird zum Rückkauf von SUSHI verwendet und an den xSUSHI-Pool verteilt. Das ist kein Zaubertrick, sondern eine klassische Value-Capture-Logik: Die Plattform generiert Nutzung, ein Teil der Gebühr fließt zurück an die Staker.

Aber ich würde daraus keine zu glatte Story machen. Der Mechanismus funktioniert nur dann überzeugend, wenn genug Handelsvolumen da ist und wenn die Marktteilnehmer die Mechanik wirklich nutzen. Gleichzeitig bleibt die Kehrseite bestehen: Es gibt keine harte Obergrenze, und die Emissionspolitik kann sich über Governance verändern. Für Anleger bedeutet das, dass SUSHI nicht wie ein knappes digitales Gut mit festem Angebot zu lesen ist, sondern als ökonomischer Token mit politischer Komponente.

Wer diese Logik verstanden hat, kann deutlich realistischer einschätzen, wann SushiSwap attraktiv ist und wo die Grenzen liegen.

Wann SUSHI interessant sein kann und wann ich vorsichtig wäre

Aus meiner Sicht ist SUSHI dann interessant, wenn man an die langfristige Relevanz von DeFi-Handel, Multi-Chain-Routing und on-chain Governance glaubt. Das Modell kann profitieren, wenn SushiSwap als Route für Swaps genutzt wird, wenn Liquidität zunimmt und wenn die Fee-Mechanik regelmäßig Werte an Staker zurückführt. In einem solchen Szenario ist SUSHI mehr als eine Wette auf Marktstimmung; dann steht hinter dem Token ein realer Nutzungsfall.

Wann das Modell trägt

- Wenn SushiSwap echte Handelsvolumina über Aggregation und Routing anzieht.

- Wenn die Liquidität in wichtigen Paaren tief genug ist, damit größere Trades nicht unnötig teuer werden.

- Wenn Governance nicht nur formal existiert, sondern tatsächlich zu sinnvollen Entscheidungen führt.

- Wenn die Fee-Buybacks und Staking-Anreize von echtem Protokollumsatz gestützt werden.

Lesen Sie auch: Ether (ETH) verstehen - Mehr als nur ein Coin

Wann ich skeptisch werde

- Wenn die Konkurrenz im DEX- und Aggregator-Markt stärker wächst als die tatsächliche Nutzung von Sushi.

- Wenn Emissionen oder Anreizprogramme den Token stärker verwässern als sie neuen Wert schaffen.

- Wenn das Handelsvolumen vor allem aus kurzfristigem Interesse stammt und nicht aus stabiler Produktnutzung.

- Wenn kleine Pools, hohe Slippage und schwache Ausführung das Nutzererlebnis beschädigen.

Ein Punkt wird oft unterschätzt: Impermanent Loss. Das ist der mögliche Nachteil für Liquidity Provider, wenn sich die Preise der beiden eingezahlten Assets stark auseinanderentwickeln. Wer also nicht nur SUSHI hält, sondern aktiv Liquidität stellt, hat ein anderes Risikoprofil als ein reiner Token-Käufer. Diese Unterscheidung ist wichtig, weil viele Anfänger Rendite und Risiko hier vermischen.

Genau an dieser Stelle lohnt sich der Blick auf die praktische Prüfung vor einem Kauf oder Einsatz des Tokens.So bewerte ich SushiSwap praktisch vor einem Kauf

Wenn ich SUSHI oder die SushiSwap-Plattform bewerte, gehe ich nicht zuerst auf den Preis, sondern auf die Nutzungsdaten und das Setup. Ein Token mit guter Story kann technisch schwach sein, und ein schwacher Chart kann ein funktionierendes Protokoll verdecken. Deshalb prüfe ich immer die folgenden Punkte:

- Wofür kaufe ich überhaupt? Für Governance, für Staking, als Trading-Position oder als spekulative Beimischung sind völlig unterschiedliche Erwartungen sinnvoll.

- Wie liquide ist das konkrete Paar? Ein aktiver Markt für SUSHI selbst sagt noch nichts über andere Paare oder über die Qualität größerer Swaps aus.

- Wie hoch ist die Slippage? Bei dünnen Pools kann ein scheinbar günstiger Preis am Ende deutlich schlechter ausfallen.

- Was bringt der Staking-Mechanismus wirklich? Ich prüfe, ob der erwartete Ertrag aus Gebühren und der Tokenmechanik das Risiko überhaupt rechtfertigt.

- Wie stark ist die Konkurrenz? Sushi muss sich gegen andere DEXs und Aggregatoren behaupten, nicht gegen ein theoretisches Vakuum.

- Wie groß ist die Position? SUSHI ist kein defensives Asset. Die Positionsgröße sollte so gewählt sein, dass ein harter Drawdown das Portfolio nicht aus der Bahn wirft.

Praktisch hilft mir außerdem ein kleiner Testswap, bevor ich größere Summen bewege. So sehe ich schneller, ob Routing, Gebühren und Wallet-Verhalten so laufen, wie ich es erwarte. Ich würde SushiSwap nie nur nach dem Markenbild oder nach einem einzelnen Kennwert beurteilen, sondern immer nach der Kombination aus Produktqualität, Liquidität und realer Nutzung.

Wer in Deutschland mit Krypto arbeitet, sollte zusätzlich immer die eigene steuerliche Situation separat prüfen, weil Haltedauer, Handel und Staking je nach Konstellation unterschiedlich bewertet werden können. Für die Entscheidung selbst ist aber schon vorher klar genug: Ein gutes Protokoll ersetzt keine saubere Risikosteuerung.Worauf ich bei SUSHI im Jahr 2026 wirklich achte

Für 2026 ist für mich nicht die alte Fork-Geschichte entscheidend, sondern die Frage, ob SushiSwap als Produkt dauerhaft relevant bleibt. Das sehe ich an ein paar sehr konkreten Signalen: Wie stabil ist das Handelsvolumen, wie tief sind die wichtigsten Pools, wie lebendig sind Governance und Community, und wie glaubwürdig ist die Rückführung von Gebühren an die Tokenhalter?

- Aggregationsqualität statt reiner Marketing-Behauptungen.

- Liquiditätstiefe in den tatsächlich genutzten Märkten.

- Governance-Disziplin, also ob Abstimmungen mehr sind als Symbolpolitik.

- Verhältnis von Emissionen zu echter Nutzung, weil genau dort langfristig Wert entsteht oder verloren geht.

- Cross-Chain-Relevanz, falls Sushi weiterhin über mehrere Netzwerke hinweg eine Rolle spielt.

Mein Fazit ist deshalb nüchtern: SUSHI ist ein spannender DeFi-Token, wenn man ihn als Teil eines funktionierenden Handels- und Governance-Systems versteht. Wer dagegen nur auf kurzfristige Kursfantasie schaut, verpasst die eigentliche Frage, nämlich ob SushiSwap auch künftig genug echte Nutzung erzeugt, um sein Modell zu tragen.