Der norwegische Staatsfonds ist eines der klarsten Beispiele dafür, wie man Rohstofferlöse in langfristiges Vermögen verwandelt. Für Geldanlage und Sparen ist er deshalb interessant, weil er nicht auf schnelle Wetten setzt, sondern auf Diversifikation, klare Regeln und einen sehr langen Atem. Ich zeige hier, wie der Fonds aufgebaut ist, warum er so robust wirkt und welche Prinzipien sich realistisch auf ein privates Depot übertragen lassen.

Die wichtigsten Punkte auf einen Blick

- Der große Teil des Fonds heißt Government Pension Fund Global (GPFG) und dient als langfristiger Vermögensspeicher für Öl- und Gaseinnahmen.

- Ende 2025 lag der Wert bei knapp 21,3 Billionen Kronen; die Rendite im Jahr 2025 betrug 15,1 Prozent.

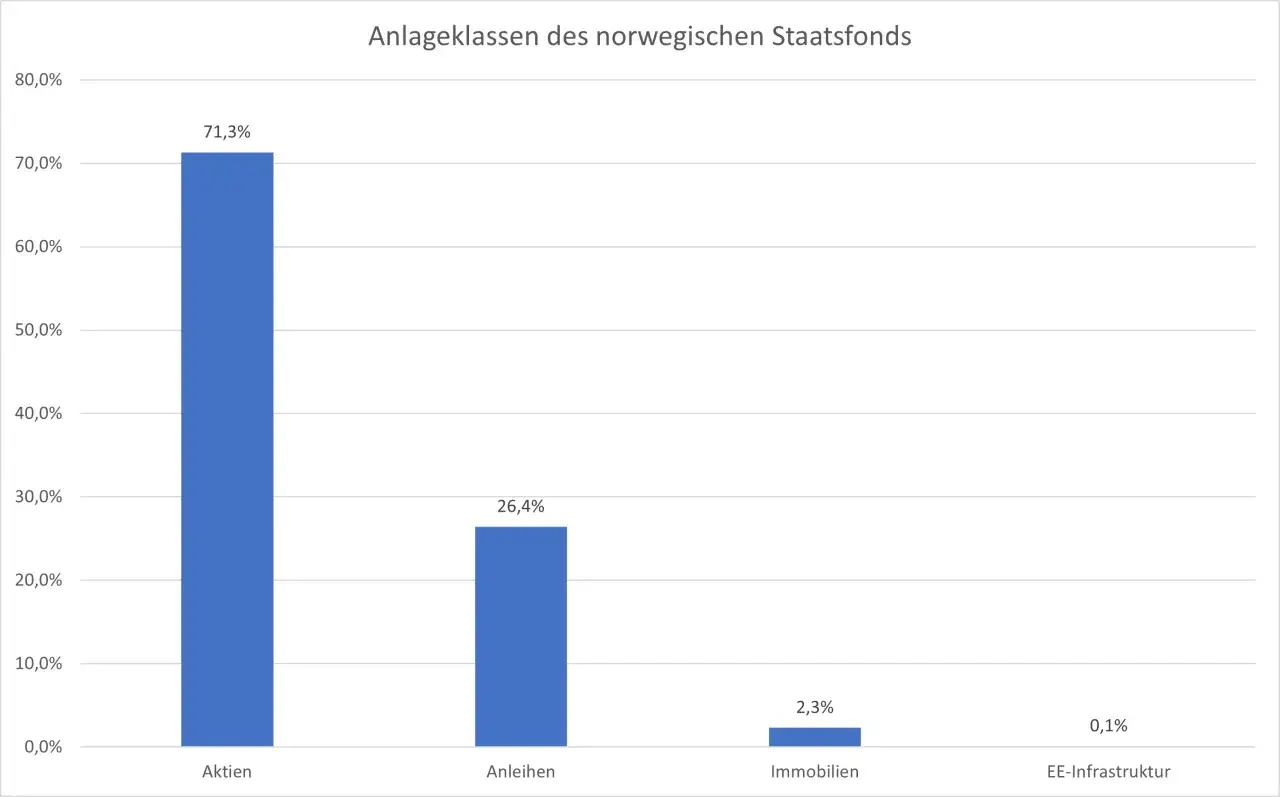

- Die Struktur ist breit angelegt: rund 70 Prozent Aktien, rund 30 Prozent Anleihen, dazu kleinere Beimischungen in Immobilien und erneuerbare Infrastruktur.

- Der Fonds investiert nur außerhalb Norwegens, damit die heimische Wirtschaft nicht überhitzt und das Vermögen global gestreut bleibt.

- Für Privatanleger ist das Modell vor allem als Disziplin-Vorbild nützlich und weniger als etwas, das man 1:1 kopieren kann.

Was hinter dem norwegischen Staatsfonds steckt

Der formelle Name lautet Government Pension Fund Global, kurz GPFG. Er ist der große, internationale Teil des norwegischen Staatsvermögens und soll Öl- und Gaseinnahmen so anlegen, dass heute und in Zukunft etwas davon bleibt. Ich halte die Trennung für wichtig: Viele sprechen pauschal vom Ölfonds, tatsächlich gibt es aber auch den kleineren Government Pension Fund Norway, der anders arbeitet und vor allem im Heimatmarkt investiert.

Das Ziel ist nicht, den Staatshaushalt kurzfristig zu füttern, sondern Vermögen über Generationen zu sichern. Genau deshalb ist der Fonds kein politischer Spielball, sondern ein bewusst gebauter Puffer gegen schwankende Rohstofferlöse und gegen die Versuchung, alles sofort auszugeben. Das ist der Punkt, an dem das Thema für private Anleger spannend wird: Sparen wird hier nicht als Zurücklegen von Geld verstanden, sondern als systematischer Vermögensaufbau mit klarer Frist.

| Teilfonds | Government Pension Fund Global (GPFG) | Government Pension Fund Norway (GPFN) |

|---|---|---|

| Aufgabe | Langfristige Anlage der Öl- und Gaseinnahmen für heutige und künftige Generationen | Ergänzender Inlandsteil für norwegische und nordische Wertpapiere |

| Größe Ende 2025 | knapp 21,3 Billionen Kronen | rund 420 Milliarden Kronen |

| Anlagegebiet | Nur außerhalb Norwegens | Vor allem Norwegen und Nordics |

Wer diese Trennung verstanden hat, erkennt auch schneller, warum die Anlagepolitik so bewusst breit gebaut ist. Genau dort liegt der nächste wichtige Baustein.

Wie der Fonds aufgebaut ist

Die Struktur ist erstaunlich nüchtern. Rund 70 Prozent des Fonds stecken in Aktien, rund 30 Prozent in Anleihen, dazu kommen kleinere Anteile in Immobilien und in nicht börsennotierter Infrastruktur für erneuerbare Energien. Laut Norges Bank Investment Management hält der Fonds Beteiligungen an rund 7.200 Unternehmen weltweit und besitzt im Schnitt etwa 1,5 Prozent aller börsennotierten Aktien.- Aktien bilden den größten Teil, weil sie langfristig Wachstum und Ertragskraft der Weltwirtschaft abbilden.

- Anleihen dienen als stabilisierender Baustein und liefern laufende Zahlungsströme.

- Immobilien ergänzen den Mix mit langfristigen Sachwerten in großen Metropolen.

- Erneuerbare Infrastruktur ist ein kleiner, aber strategischer Baustein mit Bezug zur Energiewende.

- Grenzen gibt es ebenfalls: Der Fonds investiert nur außerhalb Norwegens und darf bei einer einzelnen börsennotierten Gesellschaft in der Regel nicht mehr als 10 Prozent der Aktien halten.

Das wirkt weniger spektakulär als ein konzentriertes Wachstumsdepot, ist aber genau deshalb so belastbar. Der Fonds versucht nicht, jedes Jahr die angesagteste Story zu erwischen, sondern die Weltwirtschaft möglichst sauber und breit mitzunehmen. Dadurch entsteht weniger Drama und auf lange Sicht oft mehr Substanz.

Mit dieser Struktur allein wäre der Fonds aber noch nicht besonders. Erst die Art, wie er politisch und operativ abgesichert ist, macht ihn wirklich interessant.

Warum die Konstruktion so robust wirkt

Ich sehe die Stabilität des Modells vor allem in drei Ebenen. Erstens legt das norwegische Finanzministerium die Leitplanken fest und größere Änderungen müssen politisch getragen werden. Zweitens gibt es eine klare Ausgabenregel: Im Normalfall soll der Staat nur einen kleinen Teil des Fondswerts in den Haushalt überführen, im Budget für 2026 liegt diese Größe bei 2,8 Prozent des Fondswerts. Drittens wird der Fonds nicht auf eine einzige Marktmeinung reduziert, sondern über viele Märkte, Währungen und Assetklassen verteilt.

| Baustein | Was er bewirkt |

|---|---|

| Regelbindung | Verhindert, dass kurzfristige Politik den Fonds leerzieht |

| Breite Streuung | Senkt Klumpenrisiken und einzelne Ausreißer im Portfolio |

| Langer Horizont | Erlaubt Schwankungen, statt beim ersten Rückgang nervös zu verkaufen |

| Verantwortliches Investieren | Ergänzt Renditeziel und Risikosteuerung um klare ethische Leitplanken |

Die Zahlen aus 2025 zeigen, warum das kein theoretisches Lehrbuchmodell ist: Der Fonds erzielte 15,1 Prozent Rendite und erreichte Ende 2025 knapp 21,3 Billionen Kronen. Gleichzeitig ist das kein Versprechen für das nächste Jahr, denn der Wert schwankt stark mit den Märkten und zusätzlich mit dem Wechselkurs der Krone. Gerade deshalb finde ich die langfristige Kennzahl wichtiger: Seit 1998 liegt die annualisierte Rendite bei 6,64 Prozent.

Auch der Umgang mit Verantwortung ist bemerkenswert. Ausschlüsse sind ausdrücklich hochschwellig; aktive Eigentümerarbeit hat Vorrang, und Unternehmen werden eher über Dialog und Stimmrechte als über schnelle Abspaltungen beeinflusst. Das macht den Fonds nicht moralisch perfekt, aber deutlich konsistenter als viele Anleger erwarten würden. Aus dieser Logik lassen sich für private Depots sehr konkrete Lehren ziehen.

Was Privatanleger daraus lernen können

Für Privatanleger ist der Fonds vor allem als Disziplin-Modell interessant, nicht als Rendite-Magier. Ich würde daraus fünf konkrete Regeln ableiten:

- Notgroschen zuerst: Drei bis sechs Monatsausgaben gehören auf ein getrenntes Tagesgeldkonto, bevor langfristig investiert wird.

- Globaler Kern statt Einzelwetten: Ein breiter Welt-ETF oder eine klar begrenzte ETF-Kombination ist meist sinnvoller als viele Einzeltitel.

- Kosten niedrig halten: Bei Kernanlagen zählen laufende Gebühren dauerhaft, nicht nur im ersten Jahr.

- Sparplan statt Timing: Monatlich zu investieren ist oft klüger als auf den perfekten Einstiegszeitpunkt zu warten.

- Rebalancing fest einplanen: Einmal im Jahr prüfen, ob die Zielquote noch zu Ziel, Einkommen und Zeithorizont passt.

Gerade wenn man neben klassischen Anlagen auch Krypto oder andere volatile Themen im Blick hat, hilft diese Trennung doppelt: Der Kern bleibt stabil, die Risikopositionen bleiben begrenzt. Ich halte das für die praktischere Lehre als jede Renditefantasie. Denn der norwegische Staatsfonds zeigt nicht, wie man spektakulär gewinnt, sondern wie man Vermögen still und konsequent wachsen lässt.

Wer dieses Prinzip verstanden hat, kommt automatisch zur nächsten Frage: Was sollte man bei der Nachahmung lieber lassen?

Welche Fehler bei der Nachahmung häufig passieren

Die größte Fehlannahme ist, den Fonds nur als großes Rendite-Label zu betrachten. Wer auf die starke Jahresrendite schaut und den Rest ignoriert, übersieht die eigentliche Architektur: klare Regeln, breite Streuung, niedrige emotionale Eingriffe und eine Institution, die Schwankungen über Jahrzehnte aushält.

- Zu eng denken: Einzelaktien oder Themenwetten ersetzen keine echte Diversifikation.

- Zu spät investieren: Wer nur auf den „richtigen Moment“ wartet, verpasst oft mehr Rendite als durch einen schlechten Einstieg verloren gehen würde.

- Reserve und Anlage vermischen: Geld, das bald gebraucht wird, gehört nicht in ein schwankungsanfälliges Depot.

- Kosten unterschätzen: Kleine Gebührenunterschiede werden bei langen Anlagehorizonten spürbar groß.

- Den Staatshaushalt mit dem Privatdepot verwechseln: Der Fonds kann andere Risiken tragen als eine private Familie.

Der entscheidende Punkt ist also nicht, den Staatsfonds zu imitieren, sondern seine Logik auf die eigene Situation zu übersetzen. Genau das mache ich im nächsten Schritt.

Wie ich die Idee in einen privaten Sparplan übersetze

Wenn ich das Modell auf ein privates Depot herunterbreche, würde ich nicht komplizierter, sondern einfacher werden. Drei Stufen reichen in den meisten Fällen:

- Den Notgroschen sauber trennen und nicht im Depot verstecken.

- Einen monatlichen Sparplan auf einen breiten, globalen Kern aufsetzen.

- Einmal pro Jahr prüfen, ob die Mischung noch zu Zeithorizont und Risikotoleranz passt.

Wer mehr Struktur braucht, kann einen zusätzlichen Baustein mit Anleihen oder Geldmarktinstrumenten ergänzen, um Schwankungen zu glätten. Die genaue Mischung hängt aber nicht von Schlagzeilen ab, sondern davon, wann das Geld gebraucht wird: Kapital für drei Jahre gehört anders behandelt als Vermögen für 15 Jahre oder länger.

Bei den Kosten würde ich mich an einem einfachen Grundsatz orientieren: Je zentraler der Baustein, desto niedriger sollten die laufenden Gebühren sein. Bei breit gestreuten Kern-ETFs ist ein sehr niedriger Kostenrahmen oft sinnvoller als ein kompliziertes Produkt mit vielen Versprechen. Das ist unspektakulär, aber genau so entsteht über Zeit der Unterschied.

Wenn man es so aufsetzt, wird aus einem Staatsfonds kein Idol, sondern ein brauchbares Muster für den eigenen Vermögensaufbau.

Was an diesem Modell 2026 wirklich zählt

2026 bleibt der Fonds vor allem aus einem Grund relevant: Er zeigt, dass Vermögensaufbau nicht auf lautem Markt-Timing beruhen muss. Die Kombination aus globaler Streuung, politischer Ausgabedisziplin und einem langen Anlagehorizont ist für mich lehrreicher als jede kurzfristige Renditegeschichte.

Die eigentliche Botschaft ist deshalb schlicht: Erst Reserve, dann Regeln, dann Rendite. Wer eigenes Geld aufbaut, sollte nicht den Fonds kopieren wollen, sondern seine Denkweise übernehmen. Gerade bei einer Mischung aus klassischer Geldanlage, Sparplan und vielleicht auch Krypto-Exposure ist das ein nüchterner, aber sehr brauchbarer Gegenpol zur nächsten schnellen Geschichte.