Der Zinseszinseffekt ist einer der wenigen Mechanismen in der Geldanlage, bei dem Zeit fast genauso wichtig ist wie die Rendite selbst. Ich zeige hier, wie er funktioniert, warum er beim Sparen oft unterschätzt wird und an welchen Stellen er in der Praxis wirklich den Unterschied macht.

Dazu ordne ich die wichtigsten Spar- und Anlageformen ein, rechne mit konkreten Beträgen und zeige, wie du in Deutschland mit Tagesgeld, Festgeld oder einem langfristigen Sparplan vernünftig mit dem Effekt arbeitest, ohne dich von schönen Prozentzahlen täuschen zu lassen.

Worauf es beim Zinseszinseffekt wirklich ankommt

- Zinsen werden nicht nur auf das Startkapital berechnet, sondern auch auf bereits gutgeschriebene Erträge.

- Je länger das Geld investiert bleibt, desto stärker wächst der Effekt.

- Auf Tagesgeld und Festgeld wirkt er nur dann sauber, wenn Zinsen wieder angelegt werden.

- Bei Sparplänen entsteht der Hebel vor allem durch Regelmäßigkeit und lange Laufzeiten.

- Steuern, Gebühren und Inflation entscheiden mit, wie viel vom rechnerischen Vorteil übrig bleibt.

- In Deutschland sind Sicherheit, Freistellungsauftrag und Sparer-Pauschbetrag praktische Stellschrauben.

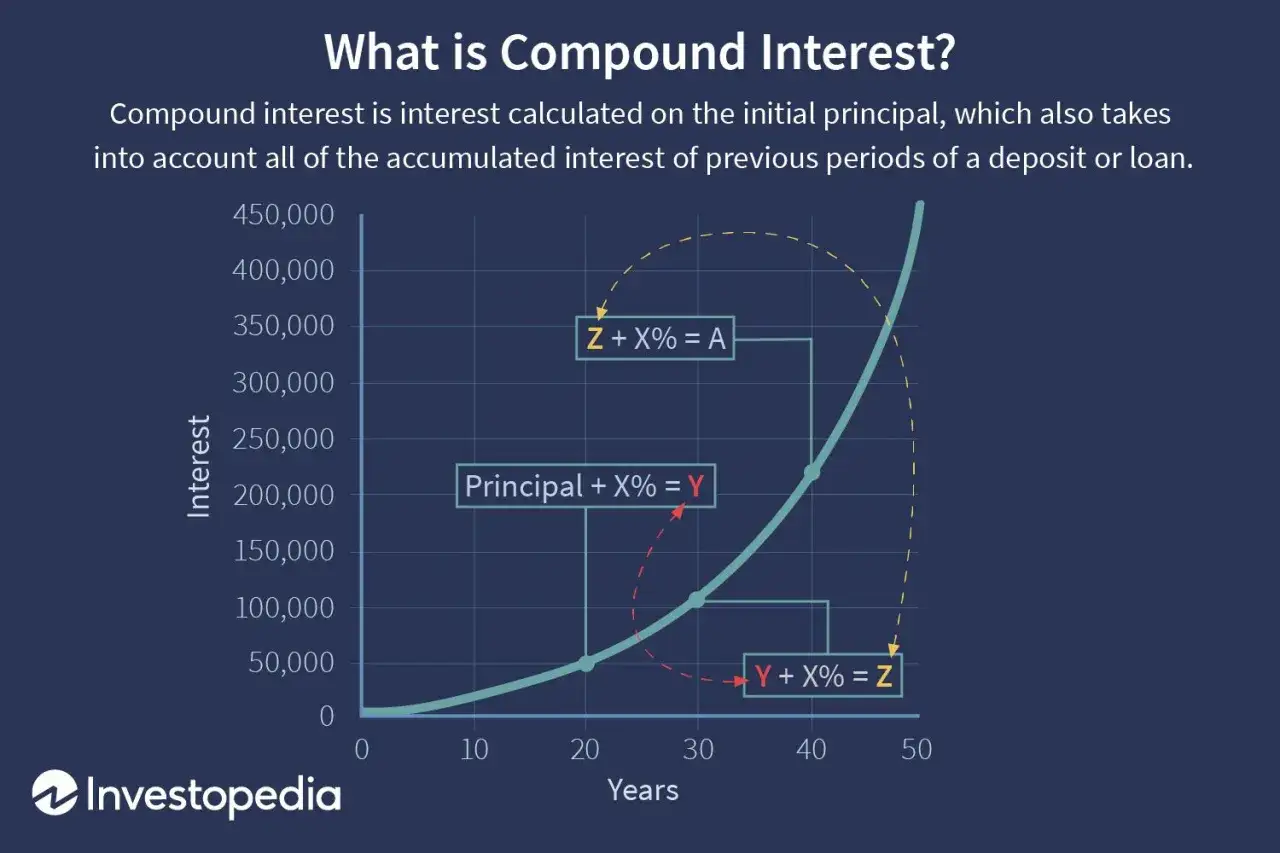

Was der Zinseszinseffekt eigentlich macht

Mathematisch ist die Idee schlicht: nicht nur das Anfangskapital, sondern auch die bereits aufgelaufenen Zinsen werden erneut verzinst. Genau dadurch entsteht kein linearer, sondern ein beschleunigter Verlauf. Die klassische Formel lautet vereinfacht: Endkapital = Startkapital × (1 + Zinssatz)Jahre.

Der Unterschied zur einfachen Verzinsung wird schnell sichtbar. Bei 10.000 Euro Startkapital und 4 Prozent Jahreszins läge das Ergebnis nach 10 Jahren bei einfacher Verzinsung bei 14.000 Euro. Mit Zinseszins sind es rund 14.802 Euro. Nach 20 Jahren steigt der Abstand deutlich: 18.000 Euro gegenüber rund 21.911 Euro. Genau hier sieht man, warum der Zeithorizont oft wichtiger ist als die letzten paar Zehntel Prozent Zins.

| Modell | Was verzinst wird | Folge |

|---|---|---|

| Einfache Verzinsung | Nur das Anfangskapital | Der Betrag wächst gleichmäßig und vergleichsweise langsam. |

| Zinseszins | Anfangskapital plus gutgeschriebene Erträge | Das Wachstum beschleunigt sich mit jeder Periode. |

Für mich ist das der Kern des Themas: Wer den Effekt versteht, denkt nicht mehr in einzelnen Zinsjahren, sondern in langen Wirkungszeiten. Und genau deshalb lohnt sich der Blick auf die konkreten Anlageformen, die diesen Mechanismus mal stärker und mal schwächer mitnehmen.

Wie sich der Effekt bei Tagesgeld, Festgeld und Sparplänen unterscheidet

Nicht jede Geldanlage nutzt den Zinseszinseffekt gleich gut. Entscheidend ist, wie oft Erträge gutgeschrieben werden und ob sie automatisch wieder arbeiten. Bei Bankprodukten ist das meist klarer als bei Wertpapier- oder Krypto-Produkten, wo Rendite, Risiko und Ausschüttung stärker auseinanderlaufen können.

| Anlageform | Wie der Effekt wirkt | Vorteil | Grenze |

|---|---|---|---|

| Tagesgeld | Zinsen werden meist regelmäßig gutgeschrieben und können wieder mitverzinst werden. | Flexibel und leicht verständlich. | Der Zinssatz ist oft variabel und kann sich schnell ändern. |

| Festgeld | Der Zinssatz ist für die Laufzeit fest, der Zinseszinseffekt ist gut planbar. | Hohe Berechenbarkeit. | Das Geld ist während der Laufzeit gebunden. |

| ETF-Sparplan | Der Effekt entsteht indirekt über Wiederanlage von Erträgen und Kursentwicklung. | Langfristig oft der stärkste Hebel bei regelmäßigem Sparen. | Keine garantierte Rendite, zwischenzeitlich starke Schwankungen möglich. |

Bei Krypto-Staking oder ähnlichen Web3-Erträgen ist der Mechanismus rechnerisch ähnlich, aber ich behandle ihn nie wie ein klassisches Sparprodukt. Hohe nominelle Erträge sehen auf dem Papier attraktiv aus, verlieren ihren Reiz aber schnell, wenn Protokollrisiko, Plattformrisiko oder extreme Schwankungen dazukommen. Der Zinseszinseffekt hilft nur dann, wenn der zugrunde liegende Ertrag überhaupt tragfähig ist.

Gerade bei Tagesgeld und Festgeld gilt deshalb eine einfache Regel: Je häufiger Zinsen gutgeschrieben und wieder angelegt werden, desto stärker arbeitet der Effekt. Das klingt banal, macht in der Praxis aber einen spürbaren Unterschied.

Warum Zeit stärker wirkt als ein paar Zehntel Prozent Zins

Viele Sparer schauen zuerst auf den Zinssatz. Ich schaue zuerst auf die Laufzeit. Ein etwas niedrigerer Zins über viele Jahre kann am Ende besser sein als ein höherer Zins, den man nur kurz mitnimmt. Genau deshalb ist der Zinseszinseffekt vor allem ein Zeitthema.

Eine nützliche Faustregel ist die 72er-Regel: Teile 72 durch den Zinssatz, und du bekommst grob die Jahre bis zur Verdopplung. Bei 4 Prozent sind das rund 18 Jahre, bei 5 Prozent etwa 14,4 Jahre. Das ist keine exakte Finanzmathematik, aber eine brauchbare mentale Abkürzung.

| Faktor | Wirkung auf den Effekt | Praktische Konsequenz |

|---|---|---|

| Laufzeit | Verlängert die Phase, in der auch Erträge wieder Erträge erzeugen. | Früh anfangen ist fast immer besser als auf den perfekten Zeitpunkt zu warten. |

| Zinssatz | Bestimmt die Geschwindigkeit des Wachstums. | Wichtig, aber selten der einzige Hebel. |

| Gutschriftintervall | Monatliche oder quartalsweise Gutschriften setzen den Effekt früher in Gang. | Wiederanlage prüfen, statt Zinsen einfach liegen zu lassen. |

| Regelmäßige Einzahlungen | Verstärken den Effekt zusätzlich zum klassischen Zinseszins. | Automatisierung ist oft stärker als Motivation. |

Ein Beispiel zeigt, warum das so relevant ist: Wer 250 Euro im Monat über 15 Jahre zu einer angenommenen durchschnittlichen Rendite von 5 Prozent anlegt, zahlt 45.000 Euro ein und landet rechnerisch bei rund 66.822 Euro. Der Ertragsanteil liegt dann bei gut 21.822 Euro. Das ist kein Garantiewert, sondern ein Rechenbild, aber es macht den Hebel sichtbar: Nicht der große Einmalbetrag, sondern die lange, disziplinierte Laufzeit sorgt für den spürbaren Effekt.

Genau an dieser Stelle wird auch klar, warum kleine Unterschiede bei Kosten oder Steuern später so teuer werden können. Was auf dem Papier gut aussieht, wird in der Praxis schnell kleiner, wenn man an den falschen Stellen Geld liegen lässt.

Welche Fehler den Effekt ausbremsen

Die meisten Anleger verlieren den Vorteil nicht wegen der Mathematik, sondern wegen des Verhaltens. Der Zinseszins braucht Geduld, Wiederanlage und möglichst wenig Reibung. Sobald einer dieser Punkte fehlt, schrumpft der Vorteil deutlich.

- Zinsen entnehmen statt wieder anlegen Wer die Erträge regelmäßig abzieht, nimmt dem Kapital den wichtigsten Treiber.

- Zu kurze Laufzeit Der Effekt ist am Anfang oft unspektakulär. Richtig stark wird er erst später.

- Gebühren und Kosten ignorieren Kontokosten, Ausgabeaufschläge oder hohe Fondskosten fressen Rendite direkt auf.

- Inflation ausblenden Ein nominaler Zins von 4 Prozent fühlt sich nur dann gut an, wenn die Kaufkraft nicht fast genauso schnell sinkt.

- Risikoprofil des Produkts falsch einschätzen Hohe Erträge sind wertlos, wenn das zugrunde liegende Produkt instabil ist.

Ich sehe in der Praxis oft denselben Denkfehler: Menschen vergleichen nur den Bruttozins und übersehen, was netto wirklich übrig bleibt. Das ist gerade bei digitalen Anlageprodukten problematisch, weil dort oft mit attraktiven Prozentsätzen geworben wird, ohne dass das Risiko sauber mitgelesen wird.

Was in Deutschland steuerlich und bei der Sicherheit zählt

In Deutschland entscheidet nicht nur der Zinssatz über den Nettoertrag, sondern auch der steuerliche Rahmen. Der Sparer-Pauschbetrag liegt 2026 bei 1.000 Euro pro Person und 2.000 Euro bei zusammen veranlagten Ehepaaren. Wer einen Freistellungsauftrag eingerichtet hat, kann Kapitalerträge bis zu dieser Grenze direkt steuerlich berücksichtigen lassen.

Darüber hinaus werden Kapitalerträge in der Regel mit der Abgeltungsteuer besteuert, also 25 Prozent plus Solidaritätszuschlag, gegebenenfalls zusätzlich Kirchensteuer. Das klingt trocken, ist aber praktisch wichtig: Wenn du Erträge regelmäßig wieder anlegen willst, solltest du den steuerlichen Abfluss nicht übersehen, weil er den Effekt sonst etwas abschwächt.

Bei Bankeinlagen kommt zusätzlich die Sicherheitsebene hinzu. Einlagensicherung ist für mich kein Nebenthema, sondern Teil der Renditefrage, weil ein Zins nur dann etwas wert ist, wenn das Geld auch sicher bleibt. Die BaFin weist außerdem ausdrücklich auf unseriöse Festgeldangebote hin, vor allem dann, wenn ungewöhnlich hohe Zinsen mit unklarer Abwicklung kombiniert werden.

Mein pragmatischer Maßstab ist deshalb einfach: erst Sicherheit und Regulierung prüfen, dann den Zinssatz vergleichen. Bei Krypto- oder Web3-Produkten gilt das erst recht, weil dort die Rendite oft verlockend wirkt, die Stabilität aber ganz anders bewertet werden muss als bei einer normalen Spareinlage.

So nutze ich den Effekt für eine saubere Sparstrategie

Wenn ich den Zinseszinseffekt bewusst einsetzen will, gehe ich in einer klaren Reihenfolge vor. Das ist weniger glamourös als Renditejagd, aber deutlich wirkungsvoller.

- Notgroschen sichern Erst die Liquiditätsreserve, dann die längere Bindung. Sonst wird aus Zinseszins schnell Notverkauf.

- Ein klares Ziel mit Laufzeit festlegen Ohne Zeithorizont ist jede Rendite nur eine Schätzung ohne Richtung.

- Erträge wieder anlegen Ausschüttungen, Zinsen oder Dividenden sollten nicht ungenutzt auf dem Konto liegen.

- Automatisieren Ein Sparplan ist oft stärker als jede gute Absicht, weil er Regelmäßigkeit erzwingt.

- Kosten niedrig halten Was nicht an Gebühren verloren geht, kann selbst weiterarbeiten.

- Steuerfreibeträge sauber nutzen Gerade bei kleineren und mittleren Beträgen macht das netto mehr aus, als viele denken.

Für langfristige Anleger ist die eigentliche Lektion banal und deshalb so leicht zu unterschätzen: Der Zinseszins belohnt Konsequenz. Wer früh anfängt, nicht dauernd umschichtet und Erträge im System lässt, baut Vermögen ruhiger, aber oft stärker auf als jemand, der ständig nach dem nächsten Prozent jagt.

Was beim Vermögensaufbau am Ende wirklich zählt

Am Ende ist der Zinseszinseffekt kein Trick, sondern ein sauberer Zeit- und Disziplinhebel. Er funktioniert bei klassischen Sparprodukten, bei langfristigen Investitionen und in abgewandelter Form auch bei digitalen Ertragsmodellen, aber nur dann, wenn Erträge wieder angelegt werden und das Risiko zum Produkt passt.

Früh anfangen, Erträge reinvestieren, Kosten klein halten und Sicherheit zuerst prüfen - mehr braucht es oft nicht, um aus einem kleinen Zins über Jahre einen spürbaren Vermögensbaustein zu machen. Genau dieser unspektakuläre Teil ist in der Praxis meist der wertvollste.