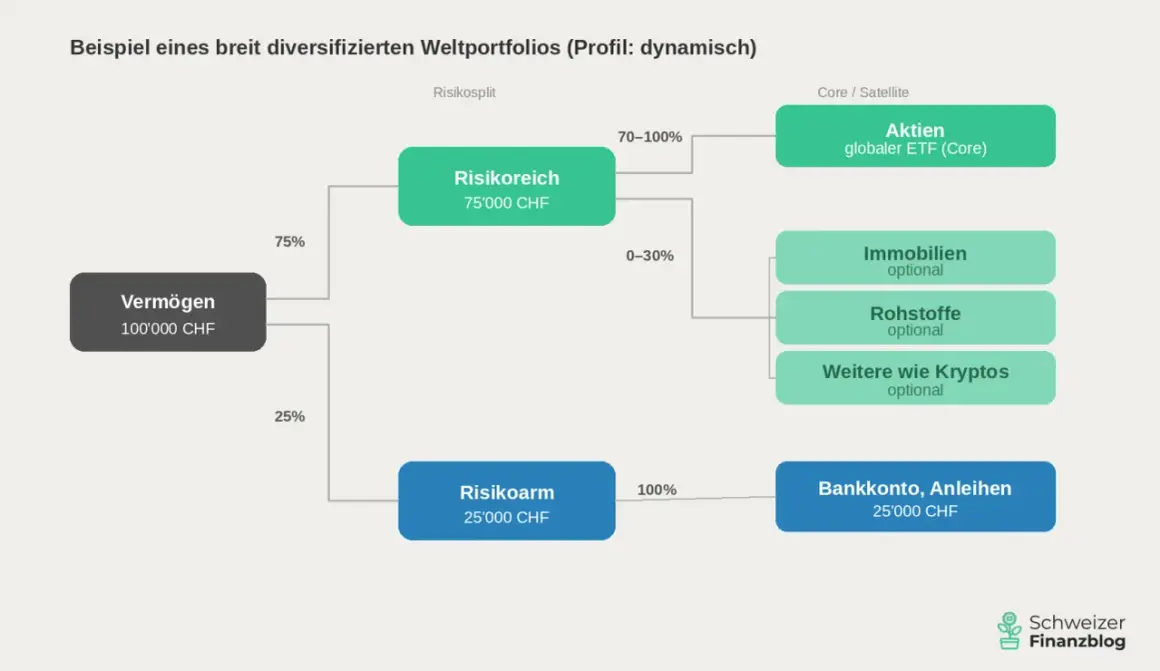

Eine gute Vermögensaufteilung entscheidet oft stärker über den Verlauf eines Depots als die Wahl einzelner Titel. Wer Geld anlegt und dabei trotzdem flexibel bleiben will, muss Renditechancen, Schwankungen und Liquidität sauber austarieren. Genau darum geht es hier: um eine Praxis, die nicht auf Bauchgefühl, sondern auf Ziel, Zeithorizont und Disziplin beruht.

Die passende Aufteilung hängt von Ziel, Laufzeit und Schwankungstoleranz ab

- Der Notgroschen gehört vor jedes Wertpapierdepot und sollte meist 3 bis 6 Monatsausgaben abdecken.

- Aktien tragen Wachstum, Anleihen und Cash stabilisieren das Depot.

- Eine gute Mischung richtet sich nach dem Geldzweck, nicht nach der Lieblingsanlage.

- Rebalancing funktioniert am besten mit festen Regeln statt mit Marktgefühl.

- In Deutschland zählen Gebühren und Steuern spürbar mit; der Sparer-Pauschbetrag liegt derzeit bei 1.000 Euro pro Person.

- Krypto passt, wenn überhaupt, eher als kleine Beimischung in ein robustes Kernportfolio.

Was hinter einer guten Vermögensaufteilung wirklich steckt

Ich trenne bei diesem Thema immer drei Ebenen: die Wahl der Anlageklassen, die Streuung innerhalb dieser Klassen und das spätere Nachsteuern. Die asset allocation ist dabei kein Feinschliff, sondern der erste große Hebel, weil sie bestimmt, wie ein Depot in guten Jahren, in Krisen und in Seitwärtsphasen reagiert.

Vanguard beschreibt die Aufteilung zwischen Anlageklassen sinngemäß als den ersten Schritt, weil sie das Verhalten des Portfolios stärker prägt als viele Einzelentscheidungen. Das passt auch für Privatanleger in Deutschland: Erst wenn Ziel, Laufzeit und Verlusttoleranz klar sind, ergibt ein konkreter Mix Sinn. Wer diesen Schritt überspringt, baut oft ein Depot, das zufällig aussieht und in der ersten Korrektur unnötig nervös macht.

Für mich ist die Kernfrage deshalb nicht: Was könnte am meisten steigen? Sondern: Welche Mischung kann ich auch dann noch aushalten, wenn der Markt mich testet? Genau an diesem Punkt wird aus einer Idee eine brauchbare Anlagestruktur. Bevor ich sie festlege, schaue ich mir die Bausteine an, aus denen sie überhaupt bestehen kann.

Welche Bausteine ein Depot sinnvoll tragen

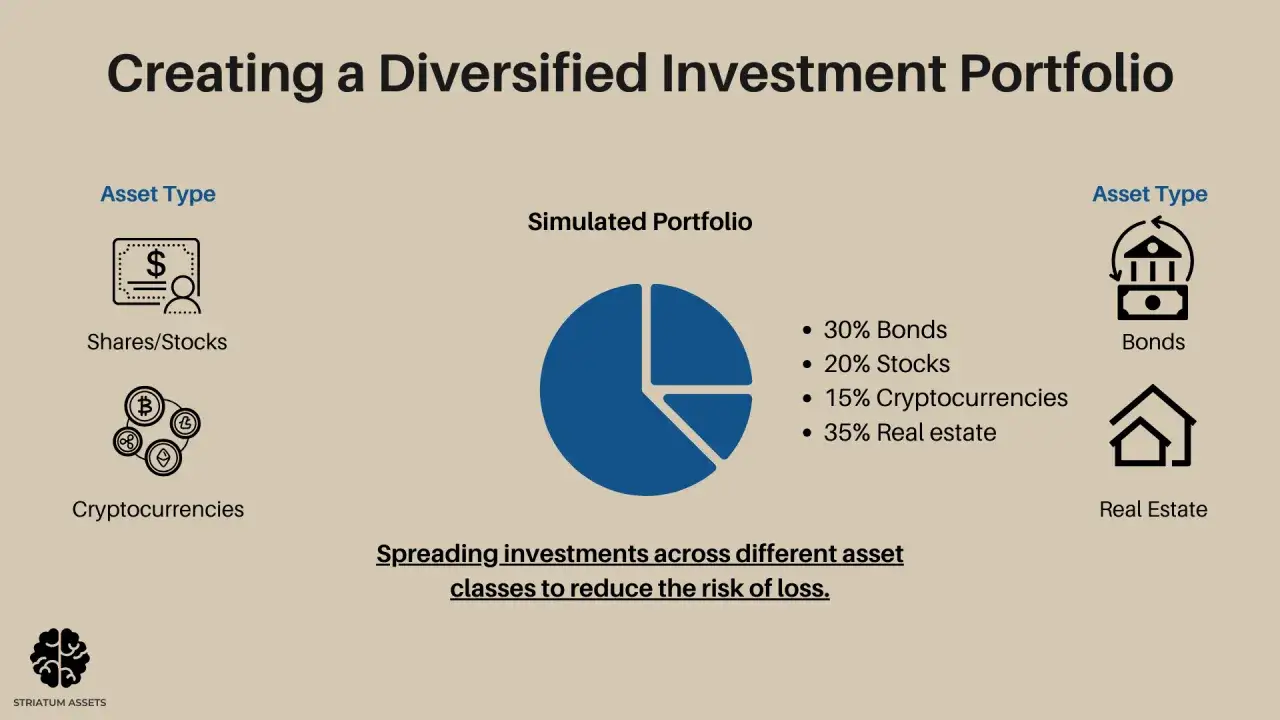

Ein solides Portfolio braucht nicht möglichst viele Positionen, sondern die richtigen Rollen. Ich denke dabei nicht in Produkten, sondern in Funktionen: Wachstum, Stabilität, Liquidität und optional eine spekulative Beimischung. Wer diese Rollen sauber trennt, trifft bessere Entscheidungen und vermeidet doppelte Risiken.

| Baustein | Rolle im Depot | Stärken | Grenzen |

|---|---|---|---|

| Aktien und Aktien-ETFs | Wachstumsmotor | Hohe langfristige Renditechance, global breit streubar | Starke Schwankungen, im falschen Moment psychologisch schwer auszuhalten |

| Anleihen und Renten-ETFs | Stabilisator | Ruhigeres Depot, oft planbarer als Aktien | Rendite meist niedriger, Zins- und Ausfallrisiken bleiben |

| Cash und Tagesgeld | Liquiditätsreserve | Sofort verfügbar, gut für Notfälle und kurzfristige Ziele | Kauft mit der Zeit weniger, wenn die Inflation höher ist als der Zins |

| Immobilien- oder Sachwert-Beimischungen | Ergänzung | Kann streuen und in bestimmten Phasen stabilisieren | Oft illiquider, produkt- und marktabhängig |

| Gold | Krisenbeimischung | Kann in Stressphasen anders laufen als Aktien | Keine laufenden Erträge, kein operativer Cashflow |

| Krypto | Spekulative Satellitenposition | Asymmetrisches Potenzial, technologischer Bezug | Extreme Volatilität, keine Basis für die finanzielle Sicherheit |

Ich würde diese Bausteine nie alle gleich behandeln. Ein breit gestreuter Aktien-ETF gehört in die Logik des Vermögensaufbaus, während Krypto höchstens eine bewusst kleine Zusatzrolle spielen kann. Aus dieser Rollenverteilung ergibt sich fast automatisch die nächste Frage: Wie finde ich den passenden Mix für mein eigenes Ziel?

Wie ich die passende Mischung aus Ziel, Laufzeit und Risikogefühl ableite

Die richtige Aufteilung entsteht nicht aus einer Prozentformel, sondern aus fünf praktischen Fragen. Wenn ich sie sauber beantworte, wird die Prozentverteilung fast von allein plausibel.

- Wofür ist das Geld gedacht? Für eine Wohnung in zwei Jahren plane ich anders als für den Ruhestand in 20 Jahren.

- Wie lange kann das Geld arbeiten? Je länger der Horizont, desto mehr Schwankung kann man in der Regel aushalten.

- Wie viel Verlust halte ich wirklich aus? Nicht theoretisch, sondern bezogen auf konkrete Eurobeträge.

- Wie liquide muss ein Teil des Geldes bleiben? Ein Notgroschen von 3 bis 6 Monatsausgaben gehört aus meiner Sicht nicht in ein schwankendes Depot.

- Wie viel Komplexität will ich verwalten? Ein einfacher Sparplan ist oft belastbarer als ein vermeintlich raffinierter Produktmix.

Ich denke bei der Risikotoleranz gern in Euro statt in Prozent. 20 Prozent Minus klingen abstrakt, bis aus 50.000 Euro plötzlich 10.000 Euro weniger geworden sind. Wer diese Größenordnung nicht aushält, sollte die Wachstumsquote im Depot reduzieren, auch wenn ein aggressiver Mix auf dem Papier besser aussieht.

Für Sparziele mit klarer Frist gilt eine einfache Regel: Geld, das in den nächsten ein bis drei Jahren sicher gebraucht wird, sollte nicht vom Aktienmarkt abhängig sein. Je näher ein Ziel rückt, desto defensiver sollte der Anteil werden. Aus dieser Logik lassen sich typische Portfoliomuster ableiten, und dort wird es für viele Leser konkret.

Welche Mischungen in der Praxis plausibel sind

Ich nutze solche Modelle eher als Denkhilfe als als starre Norm. Es gibt keine magische Zahl, aber es gibt Mischungen, die für bestimmte Lebenslagen deutlich vernünftiger sind als andere.

| Muster | Typischer Einsatz | Vorteil | Schwäche |

|---|---|---|---|

| 100/0 | Sehr langer Horizont und hohe Risikotoleranz | Maximales Wachstumspotenzial | Sehr hohe Schwankung, psychologisch anspruchsvoll |

| 80/20 | Langfristiger Vermögensaufbau | Starker Wachstumsanteil bei etwas Puffer | In Krisen immer noch deutlich im Minus möglich |

| 60/40 | Ausgewogene Anleger mit mittlerer Schwankungstoleranz | Guter Kompromiss aus Ertrag und Stabilität | Weniger Renditepotenzial als reine Aktienquote |

| 40/60 | Nähe zu Kapitalerhalt oder kürzerer Horizont | Ruhigeres Depot, besser planbar | Langfristig oft begrenzter Renditehebel |

| 90/10 plus Krypto-Satellit | Risikobereite Anleger mit klarer Obergrenze | Wachstum bleibt Kern, kleine Beimischung kann Chancen eröffnen | Komplexer, wenn die Krypto-Position emotional zu groß wird |

Ein 60/40-Depot funktioniert nicht, weil die Zahl magisch ist, sondern weil es zwei unterschiedliche Marktverhalten kombiniert. Das gleiche gilt für 80/20 oder 40/60. Entscheidend ist nicht die Zahl selbst, sondern ob sie zum Leben des Anlegers passt. Und genau damit das nicht zur Gefühlssache wird, braucht es ein klares Rebalancing.

Rebalancing ohne Aktionismus

Ein Depot ist nie nach dem ersten Kauf „fertig“. Märkte verschieben die Gewichte ständig, und genau deshalb muss man gelegentlich zurücksteuern. Ich bevorzuge dafür klare Regeln statt spontaner Eingriffe, weil das emotional und steuerlich meist sauberer ist.

Praktisch arbeite ich gern mit zwei einfachen Leitplanken:

- einmal pro Jahr prüfen, ob die Zielquoten noch passen;

- oder früher eingreifen, wenn eine Anlageklasse um etwa 5 Prozentpunkte von der Zielquote abweicht.

Wenn ein 60/40-Depot durch einen guten Aktienmarkt auf 68/32 rutscht, muss man nicht hektisch verkaufen. Häufig reicht es, die nächsten Sparraten in den schwächeren Baustein zu lenken. Das ist günstiger, ruhiger und oft steuerlich klüger als dauernd Positionen umzuschichten.

Ich halte Rebalancing für wichtig, aber nicht für einen Selbstzweck. Zu häufiges Nachjustieren frisst Rendite durch Gebühren, Steuern und unnötige Entscheidungen auf. Gerade in Deutschland spielt deshalb auch der steuerliche Rahmen mit hinein.

Was in Deutschland steuerlich und praktisch mitspielt

Das Finanzamt NRW weist darauf hin, dass der Sparer-Pauschbetrag derzeit 1.000 Euro pro Person und 2.000 Euro für zusammen veranlagte Paare beträgt. Ich würde diesen Betrag konsequent per Freistellungsauftrag nutzen, bevor ich mir über kleine Optimierungen den Kopf zerbreche.

Für die Praxis heißt das: Gebühren, Steuerabzüge und die Struktur der Produkte gehören zusammen betrachtet. Ein günstiger ETF spart auf Dauer mehr als ein kompliziertes Produkt mit vielen Unterdepots, wenn die Umsetzung dadurch klarer bleibt. Ebenso wichtig ist, ob ein Sparplan automatisiert läuft und ob man Ausschüttungen, Rückkäufe oder Verkäufe sauber in den Plan einpasst.

Gerade für Menschen, die regelmäßig sparen, ist Einfachheit oft der größte Renditehebel nach der eigentlichen Aufteilung. Ein klarer Plan schlägt fast immer ein Depot, das aus zu vielen ähnlichen Bausteinen zusammengesetzt ist. Und wenn dann noch Krypto dazukommt, sollte die Disziplin besonders hoch sein.

Wenn Krypto ins Depot soll, halte ich es bewusst klein

Auf einer Seite mit Fokus auf Krypto- und Web3-Finanzen wäre es unehrlich, diesen Teil zu überspringen. Ich behandle Krypto aber nicht als Basis der Vermögensaufteilung, sondern höchstens als Satellitenposition. Der Grund ist simpel: Die Volatilität ist so hoch, dass eine zu große Beimischung das gesamte Risikoprofil kippen kann.

In der Praxis halte ich eine Beimischung im einstelligen Prozentbereich für deutlich realistischer als große Experimente. Für viele Depots reichen 1 bis 5 Prozent schon aus, um am Thema teilzunehmen, ohne die finanzielle Stabilität zu gefährden. Entscheidend ist, dass diese Position nicht aus dem Notgroschen, nicht aus kurzfristig benötigtem Geld und nicht aus dem Sicherheitsbaustein finanziert wird.

- Krypto gehört aus meiner Sicht nicht in die Liquiditätsreserve.

- Die Position sollte klein genug sein, dass ein starker Rückgang das Gesamtziel nicht gefährdet.

- Rebalancing muss hier strenger sein als bei klassischen Bausteinen.

- Wenn die Position emotional zu groß wirkt, ist sie fast immer auch rechnerisch zu groß.

Am Ende geht es nicht um ein perfektes Modell, sondern um ein tragfähiges. Wer Ziel, Laufzeit, Reserve und Risikobudget sauber trennt, baut ein Depot, das auch im echten Leben funktioniert. Genau das ist für mich die beste Grundlage für Sparen und Geldanlage.