Web3 steht für ein Internet, in dem digitale Werte, Zugriffsrechte und Eigentum nicht nur von Plattformen verwaltet werden, sondern stärker bei den Nutzern selbst liegen. Für mich ist das weniger ein Hype-Begriff als ein technisches und wirtschaftliches Modell: Blockchain, Wallets, Smart Contracts und Token sollen direkte Interaktionen ohne zentrale Mittler ermöglichen. Wer verstehen will, was Web3 ist und warum das für Krypto, digitale Zahlungen und neue Finanzanwendungen relevant ist, bekommt hier die Einordnung, die Chancen und die Grenzen.

Die wichtigsten Punkte auf einen Blick

- Web3 ist der Versuch, das Internet stärker auf Eigentum, Kontrolle und Offenheit auszurichten.

- Die Technik dahinter besteht vor allem aus Blockchains, Wallets, Smart Contracts und Token.

- Der größte Unterschied zu Web2 liegt nicht im Design, sondern in der Verwaltung von Daten und Vermögenswerten.

- Web3 kann bei Finanzanwendungen, digitalem Besitz und offenen Netzwerken sinnvoll sein, ist aber nicht automatisch die bessere Lösung.

- Die größten Risiken sind Schlüsselverlust, Betrug, Fehler in Smart Contracts und eine oft schwache Benutzerführung.

- Wer Projekte nüchtern prüft, sollte zuerst auf echten Nutzen, Governance und Sicherheitsmodell schauen - nicht auf den Token-Preis.

Web3 verschiebt Eigentum und Kontrolle im Netz

Wenn ich Web3 in einem Satz erklären müsste, dann so: Es ist der Versuch, das Internet von einer plattformzentrierten Struktur hin zu einem Modell zu verschieben, in dem Nutzer digitale Werte selbst halten und bewegen können. Das betrifft nicht nur Kryptowährungen, sondern auch Zugriffsrechte, Mitgliedschaften, digitale Identitäten und Anwendungen, die ohne zentrale Datenbank oder Betreiber funktionieren sollen.

Der Kernunterschied zu Web2 ist schnell beschrieben. In klassischen Internetdiensten liegen Konto, Daten und Regeln meist bei einem Unternehmen. Bei Web3 soll ein Teil dieser Kontrolle in die Infrastruktur selbst wandern, also in ein Netzwerk aus Teilnehmern, Code und kryptografischen Schlüsseln. Das klingt abstrakt, hat aber sehr konkrete Folgen: Wer den Schlüssel besitzt, kontrolliert das Asset. Wer den Smart Contract versteht, kann die Logik prüfen. Wer die Blockchain nutzt, kann Transaktionen meist unabhängig von einer Plattform ausführen.

| Merkmal | Web2 | Web3 |

|---|---|---|

| Datenkontrolle | Bei Plattformen und deren Servern | Stärker beim Nutzer oder im Netzwerk verteilt |

| Anmeldung | E-Mail, Passwort, Social Login | Wallet, öffentliche Adresse, private Schlüssel |

| Vermögenswerte | Kontoguthaben innerhalb eines Dienstes | On-chain Token, die direkt in der Wallet liegen |

| Regeln | Von der Plattform festgelegt und änderbar | Teilweise im Smart Contract kodiert und transparent nachvollziehbar |

| Hauptrisiko | Konto-Sperre, Datenverlust beim Anbieter | Schlüsselverlust, Betrug, Fehler im Code |

Genau dieser Unterschied macht Web3 für Finanzanwendungen interessant: Nicht mehr nur eine App verwaltet einen Wert, sondern das Netzwerk selbst bildet einen Teil der Infrastruktur. Wie das technisch funktioniert, lohnt sich als Nächstes im Detail.

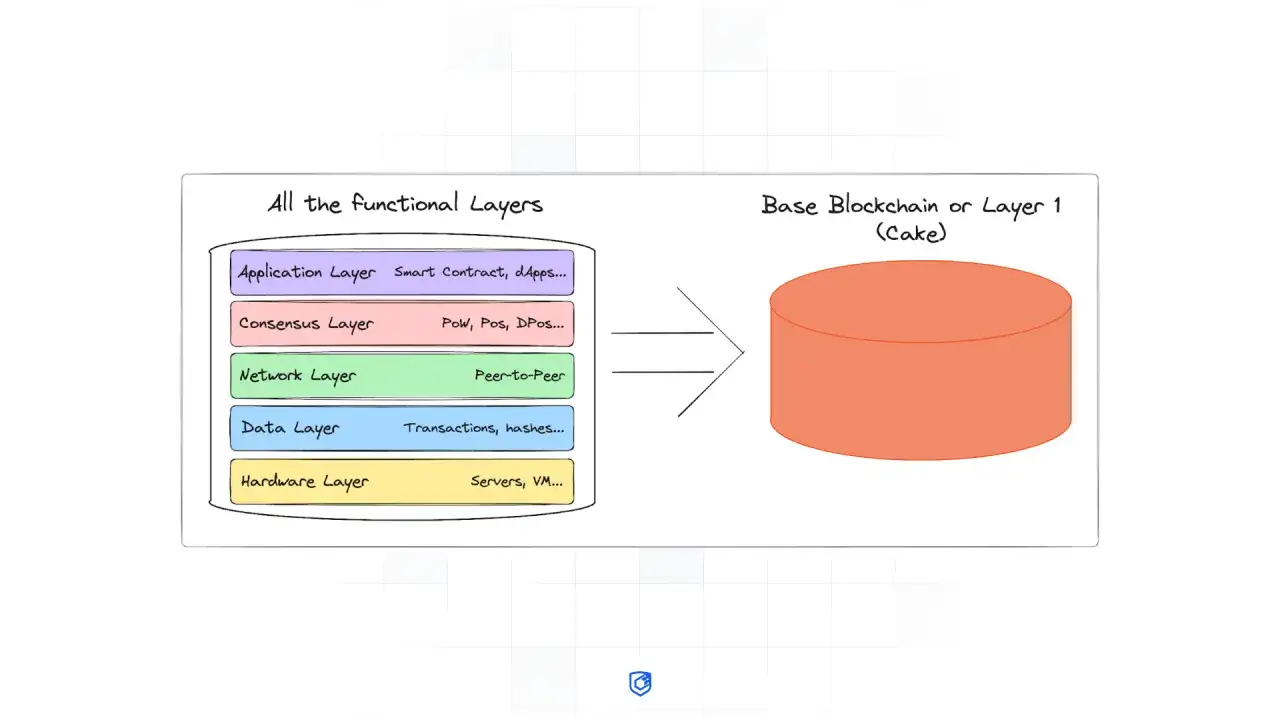

Die technische Grundlage ist einfacher, als viele denken

Web3 wirkt oft komplizierter, als es in der Grundlogik ist. Im Alltag braucht es im Wesentlichen vier Bausteine: Blockchain, Wallet, Smart Contracts und Token.

- Blockchain ist ein verteiltes Register. Transaktionen werden nicht in einer zentralen Datenbank, sondern in vielen synchronisierten Knoten gespeichert.

- Wallet ist kein klassisches Konto, sondern der Zugriff auf Schlüssel. Die Wallet verwaltet, was du signieren und bewegen darfst.

- Smart Contracts sind Programme auf der Blockchain. Sie führen Regeln automatisch aus, wenn definierte Bedingungen erfüllt sind.

- Token sind digitale Einheiten mit Funktion. Sie können Zahlungsmittel, Zugangsrechte, Governance-Rechte oder Eigentumsnachweise darstellen.

Wichtig ist auch das Thema Layer-2. Damit meint man zusätzliche Netzwerke, die Transaktionen schneller und günstiger abwickeln und anschließend auf die Haupt-Blockchain zurückschreiben. In der Praxis ist das relevant, weil Gebühren und Geschwindigkeit im Alltag oft darüber entscheiden, ob eine Anwendung angenehm nutzbar ist oder nicht.

Ich halte genau diesen Punkt für entscheidend: Viele Diskussionen über Web3 scheitern daran, dass die Technik entweder überidealisiert oder unnötig mystifiziert wird. In Wahrheit ist sie nur dann stark, wenn sie einen echten Vorteil gegenüber einer zentralen App liefert. Damit sind wir bei der Frage, warum Dezentralisierung überhaupt attraktiv ist.

Dezentralisierung bringt Freiheit, aber auch Verantwortung

Der größte Reiz von Web3 liegt für mich in drei Dingen: Selbstverwahrung, Portabilität und Transparenz. Selbstverwahrung bedeutet, dass Nutzer Vermögenswerte nicht zwingend einem Anbieter anvertrauen müssen. Portabilität bedeutet, dass sich digitale Werte und Identitäten eher zwischen Anwendungen bewegen lassen. Transparenz bedeutet, dass Regeln, Transaktionen und Besitzverhältnisse oft öffentlich überprüfbar sind.

Das ist kein theoretischer Luxus. Wer schon einmal mit eingefrorenen Konten, Plattformabhängigkeit oder intransparenten Gebühren zu tun hatte, versteht den Unterschied schnell. Web3 verspricht, dass man nicht nur Nutzer einer Oberfläche ist, sondern auch unmittelbarer Besitzer digitaler Werte sein kann. Das ist besonders interessant für Menschen, die regelmäßig mit Krypto arbeiten, grenzüberschreitend bezahlen oder digitale Güter verwalten.

Die Kehrseite ist ebenso klar: Wer die Kontrolle selbst übernimmt, trägt auch das Risiko selbst. Ein verlorener Seed Phrase, ein falscher Klick oder ein betrügerischer Smart Contract kann reale Verluste bedeuten. Im klassischen Web kann man ein Passwort zurücksetzen. Im Web3 ist diese Komfortschicht oft schwächer oder gar nicht vorhanden.

Darum eignet sich Web3 nicht für jeden Zweck. Für einfache Alltagsdienste ist eine zentrale Plattform oft bequemer, sicherer und günstiger. Für offene Finanzanwendungen, digitale Eigentumsrechte oder gemeinschaftlich verwaltete Projekte kann Dezentralisierung dagegen einen echten Mehrwert schaffen. Genau daraus ergeben sich die Anwendungsfälle, die Web3 heute schon mehr als nur zur Theorie machen.

Hier zeigt Web3 heute schon echten Nutzen

Ich sehe die sinnvollsten Anwendungen dort, wo Besitz, Abwicklung und Programmierbarkeit zusammenkommen. Nicht jedes Web3-Projekt ist automatisch relevant, aber einige Bereiche haben sich klar herausgeschält:

- Dezentrale Finanzanwendungen: Hier geht es um Handel, Kreditvergabe, Liquidität oder Renditestrukturen ohne klassische Bank als einzige Schaltstelle. Das ist interessant, weil Regeln direkt im Protokoll liegen können.

- Stablecoins: Digitale Token mit Anbindung an Fiat-Werte werden oft für Transfers, Handel und Abwicklung genutzt. Ihr praktischer Nutzen liegt weniger in der Spekulation als in Geschwindigkeit und Verfügbarkeit.

- Digitale Besitznachweise: NFTs sind dafür nur ein Beispiel. Wichtiger ist die Idee, dass digitale Rechte, Mitgliedschaften oder Zugänge eindeutig nachweisbar sind.

- Gemeinschaftliche Steuerung: DAOs sollen Entscheidungen transparenter machen, etwa bei Treasury-Management, Förderungen oder Community-Regeln.

- Open financial rails: Offene, programmierbare Zahlungs- und Abwicklungswege können für Entwickler attraktiv sein, weil sie nicht bei null anfangen müssen.

Aus meiner Sicht sind gerade zwei Dinge wichtig: Erstens löst Web3 am besten Probleme, bei denen Vertrauen, Eigentum oder internationale Übertragbarkeit eine Rolle spielen. Zweitens ist der Nutzen oft kleiner, wenn das Produkt nur einen Token angehängt bekommt, aber inhaltlich auch als normale App funktionieren würde. Das ist keine Kleinigkeit, sondern der häufigste Denkfehler im Markt.

Ein gutes Web3-Projekt erklärt nicht nur, was es technisch kann, sondern warum es ohne Dezentralisierung schlechter wäre. Sobald diese Begründung fehlt, wird aus Innovation schnell nur Verpackung. Und genau dort beginnen die Risiken, die viele anfangs unterschätzen.

Die größten Schwächen liegen selten im Marketing, sondern im Alltag

Wenn ich Web3-Projekte kritisch bewerte, fallen mir immer wieder dieselben Probleme auf. Sie sind nicht theoretisch, sondern wirken direkt auf Nutzer und Investoren:

- Schlüsselmanagement: Wer seine Zugangsdaten verliert, verliert im Zweifel auch den Zugriff auf sein Vermögen. Das ist der härteste Unterschied zu klassischen Konten.

- Phishing und Betrug: Die Branche bleibt ein Magnet für Fake-Seiten, Wallet-Drainer und manipulierte Signaturen.

- Smart-Contract-Risiken: Fehler im Code können Geld kosten, und selbst geprüfte Verträge sind nie völlig risikofrei.

- Volatilität: Tokenpreise schwanken stark. Ein gutes Produkt und ein schwacher Token sind im Markt leider kein Widerspruch.

- Benutzerführung: Viele Anwendungen sind technisch sauber, aber für Einsteiger unnötig sperrig.

- Regulatorische Unsicherheit: Gerade im Finanzbereich kann ein Modell plötzlich anders bewertet werden, als es das Projektmarketing suggeriert.

Für Anleger ist besonders wichtig, Token-Story und Produkt-Realität zu trennen. Ein hoher Handelsumsatz oder eine aktive Community sagt noch nichts darüber aus, ob ein Protokoll langfristig tragfähig ist. Ich schaue deshalb immer auf drei Fragen: Wer trägt das Risiko, wer kontrolliert die wichtigsten Schlüssel und wer verdient am Ende tatsächlich an der Nutzung?

Hinzu kommt ein praktischer Punkt, der oft zu wenig beachtet wird: Nicht jede Dezentralisierung ist automatisch effizient. Wenn ein zentraler Anbieter dieselbe Leistung einfacher, günstiger und sicherer liefern kann, ist Web3 nicht automatisch die bessere Wahl. Aus diesen Grenzen ergibt sich eine einfache Prüfmethode, die ich bei jedem Projekt anwende.

So bewerte ich ein Web3-Projekt nüchtern

Wenn ich ein Projekt beurteile, frage ich zuerst nicht nach dem Kursziel, sondern nach dem Problem, der Struktur und der Angriffsfläche. Diese Prüfliste hat sich bewährt:

- Welches konkrete Problem löst das Projekt? Wenn die Antwort zu allgemein bleibt, ist Vorsicht angebracht.

- Braucht dieses Problem wirklich Dezentralisierung? Wenn nicht, ist der Blockchain-Anteil oft nur Ballast.

- Wer kontrolliert Governance und Treasury? Eine DAO klingt offen, kann aber in der Praxis stark konzentriert sein.

- Wie ist die Sicherheitslage? Audits sind hilfreich, ersetzen aber kein Verständnis für die Architektur.

- Hat der Token eine echte Funktion? Ein Token ohne klaren Nutzen wird schnell zum Spekulationsobjekt.

- Sind Gebühren, Geschwindigkeit und UX alltagstauglich? Gute Ideen scheitern oft an Reibung im Detail.

Ich bewerte außerdem, ob die Liquidität real ist oder nur kurzfristig aufgeblasen wirkt. Ein Projekt kann technologisch interessant sein und trotzdem wirtschaftlich fragil bleiben. Gerade im Web3-Bereich sind technische Substanz und Kapitalqualität nicht dasselbe.

Wenn du mit dieser Brille auf den Markt schaust, liest sich Web3 viel nüchterner, aber auch ehrlicher. Genau das hilft, zwischen Infrastruktur, Experiment und reiner Spekulation zu unterscheiden.

Worauf es 2026 wirklich ankommt

Im Jahr 2026 ist Web3 weder erledigt noch automatisch die Zukunft des gesamten Internets. Ich würde es eher als einen Werkzeugkasten beschreiben, der dort stark ist, wo digitale Eigentumsrechte, offene Abwicklung und programmierbare Regeln einen echten Unterschied machen. In solchen Fällen kann Web3 sehr effizient sein. In anderen Fällen ist es nur komplexer als nötig.

Wer das Thema sinnvoll einordnen will, sollte sich deshalb nicht von Schlagwörtern leiten lassen, sondern von drei einfachen Kriterien: Nutzen, Sicherheit und Notwendigkeit der Dezentralisierung. Wenn diese drei Punkte zusammenpassen, kann ein Web3-Modell überzeugend sein. Wenn nicht, bleibt oft nur ein teurer Umweg mit Token-Overlay.

Genau an dieser Stelle trennt sich solide Technologie von bloßer Erzählung.