Wie viel Geld sollte man mit 30 haben? Die ehrliche Antwort ist weniger spektakulär als viele Ratgeber versprechen: Entscheidend ist nicht nur der Kontostand, sondern vor allem, ob dein Geld einen Puffer, Schulden und langfristige Anlagen sauber trennt. Wer das richtig aufsetzt, kann mit 30 schon erstaunlich stabil dastehen, selbst wenn das Depot noch nicht riesig ist.

Worauf es mit 30 beim Geld wirklich ankommt

- Kein fixer Pflichtbetrag: Wichtiger als eine magische Summe ist die Struktur aus Notgroschen, Schuldenfreiheit und Anlagevermögen.

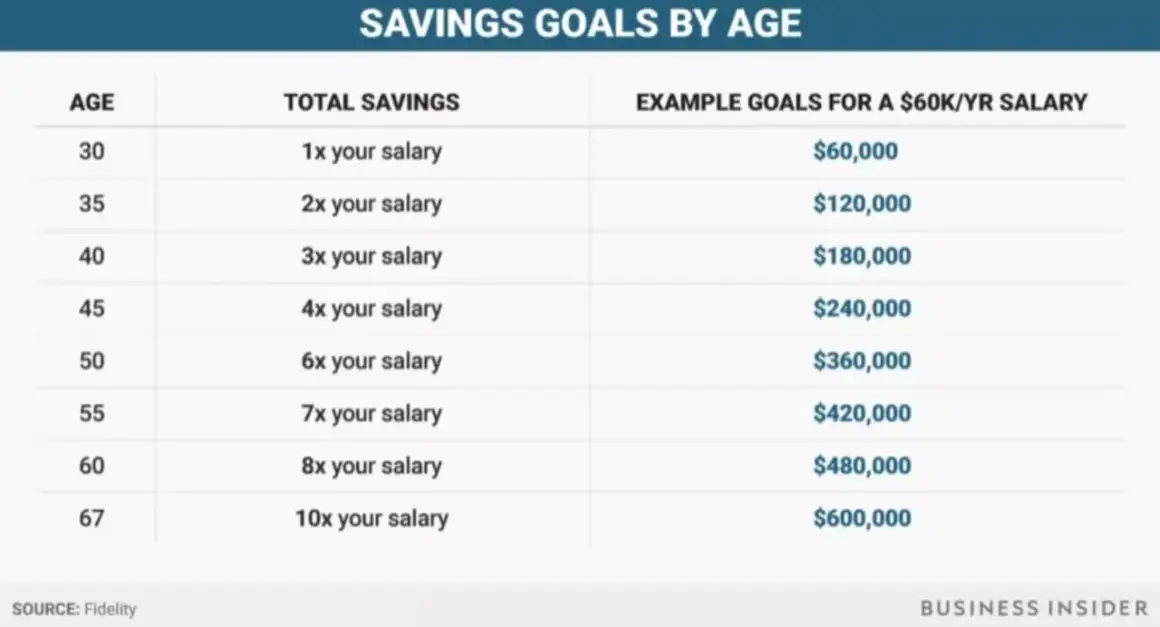

- Als Richtwert taugt oft ein Jahresbruttogehalt als Nettovermögen, aber nur als grobe Orientierung, nicht als Gesetz.

- In Deutschland liegt der Median der unter 35-Jährigen bei 17.300 Euro Haushaltsnettovermögen; 100.000 Euro sind in dieser Gruppe bereits sehr stark.

- Der Notgroschen gehört auf ein separates Konto und sollte je nach Lebenssituation mindestens 2 bis 3 Monatsgehälter, oft eher 3 bis 6 Monatsausgaben abdecken.

- Krypto kann Beimischung sein, aber nie Ersatz für Liquidität oder Altersvorsorge.

Was mit 30 wirklich zählt: Kontostand oder Nettovermögen?

Ich trenne bei dieser Frage immer zwischen Liquidität und Nettovermögen. Liquidität ist das Geld, das du sofort verfügbar hast, also etwa auf dem Giro- oder Tagesgeldkonto. Nettovermögen ist breiter gedacht: alle Vermögenswerte minus alle Schulden. Genau deshalb ist ein hoher Kontostand allein noch kein Zeichen von finanzieller Stärke.

Ein einfaches Beispiel zeigt den Unterschied schnell: Wer 20.000 Euro auf dem Konto hat, aber 15.000 Euro teure Konsumschulden mit sich herumträgt, steht netto nur bei 5.000 Euro. Wer dagegen 8.000 Euro bar hat, keine Schulden besitzt und zusätzlich 12.000 Euro in ETFs hält, ist finanziell deutlich besser aufgestellt. Die Summe auf dem Konto sagt also nur die halbe Wahrheit.

| Position | Zählt zum Nettovermögen? | Praktische Einordnung |

|---|---|---|

| Girokonto und Tagesgeld | Ja | Wichtig für Notfälle und kurzfristige Ziele |

| ETF-, Aktien- und Fondsguthaben | Ja | Geeignet für langfristigen Vermögensaufbau |

| Krypto | Ja | Volatil, deshalb nur als kleine Beimischung sinnvoll |

| Immobilienwert | Ja, abzüglich Restschuld | Nur der Eigenanteil zählt wirklich |

| Dispo, Konsumkredit, Ratenkauf | Nein, sie mindern das Vermögen | Hohe Zinsen machen diese Schulden besonders teuer |

Wer mit 30 eine realistische Bestandsaufnahme machen will, sollte also zuerst sein Nettovermögen berechnen und nicht nur das Guthaben auf dem Konto anschauen. Erst danach lässt sich vernünftig bewerten, ob man gut unterwegs ist oder nur einen hohen Kontostand vorgaukelt. Genau an dieser Stelle hilft ein Blick auf echte Richtwerte in Deutschland.

Welche Richtwerte in Deutschland sinnvoll sind

Eine aktuelle IW-Studie liefert dafür einen brauchbaren Anhaltspunkt: In der Gruppe der unter 35-Jährigen reichten 2023 bereits 17.300 Euro Haushaltsnettovermögen, um zur vermögenderen Hälfte zu gehören. Gleichzeitig lag man mit 100.000 Euro in dieser Altersgruppe schon im reichsten Fünftel. Das ist wichtig, weil viele Menschen ihre eigene Lage viel schlechter einschätzen, als sie objektiv ist.

Man muss diese Zahl aber richtig lesen. Es geht um Haushalte, nicht um Einzelpersonen. Wer allein lebt, in einer teuren Stadt wohnt oder gerade erst ins Berufsleben gestartet ist, sollte die Statistik deshalb als Orientierung und nicht als Prüfungsnote verstehen. Trotzdem zeigt sie klar: Mit 30 muss man nicht zwingend sechsstellige Vermögen aufgebaut haben, um finanziell solide zu sein.

Ich nutze für die Praxis gern drei Ebenen:

| Einordnung | Typische Größenordnung | Wie ich das lese |

|---|---|---|

| Noch am Anfang | 0 bis 5.000 Euro | Nicht ungewöhnlich, wenn Studium, Umzug oder Berufseinstieg das Sparen gebremst haben |

| Solide Basis | 5.000 bis 20.000 Euro | Oft ausreichend, um den Notgroschen sauber aufzubauen und erste Anlagen zu starten |

| Gute Position | 20.000 bis 50.000 Euro | Hier beginnt Vermögen spürbar zu arbeiten, sofern es sinnvoll angelegt ist |

| Sehr stark | 50.000 Euro und mehr | Mit 30 bereits ein gutes Fundament, vor allem ohne teure Schulden |

Als zweite Faustregel orientiere ich mich gern an einem Vermögen in Höhe eines Jahresbruttogehalts. Das ist keine harte Norm, aber ein brauchbarer Zielkorridor. Wer darunter liegt, ist nicht automatisch schlecht aufgestellt. Wer deutlich darüber liegt, hat meist schon sehr viel richtig gemacht. Der nächste Schritt ist trotzdem derselbe: zuerst den Puffer absichern, dann das Geld produktiv machen.

Wie groß dein Notgroschen sein sollte

Der Notgroschen ist der Teil deines Geldes, den du nicht anrührst, außer es passiert wirklich etwas Unerwartetes. Die Sparkasse nennt dafür als ersten Anhaltspunkt zwei bis drei Monatsgehälter. Ich würde das im Alltag etwas präziser formulieren: Für viele Angestellte reichen zwei bis drei Monatsausgaben, bei schwankendem Einkommen, Selbstständigkeit oder familiärer Verantwortung sind drei bis sechs Monatsausgaben die deutlich robustere Lösung.Wichtig ist dabei die Unterscheidung zwischen monatlichem Gehalt und monatlichen Fixkosten. Wer 3.000 Euro netto verdient, aber nur 1.800 Euro davon wirklich zum Leben braucht, muss den Puffer nicht an der höheren Zahl bemessen. Entscheidend sind Miete, Lebensmittel, Versicherungen, Mobilität und andere unvermeidbare Kosten.

| Monatliche Ausgaben | 2 Monate | 3 Monate | 6 Monate |

|---|---|---|---|

| 1.500 Euro | 3.000 Euro | 4.500 Euro | 9.000 Euro |

| 2.500 Euro | 5.000 Euro | 7.500 Euro | 15.000 Euro |

| 3.500 Euro | 7.000 Euro | 10.500 Euro | 21.000 Euro |

Ich halte es für einen Fehler, den Notgroschen mit der Rendite zu vergleichen. Sein Job ist nicht Wachstum, sondern Stabilität. Er soll verhindern, dass du bei Autoreparatur, Jobverlust oder unerwarteter Rechnung an dein Depot musst. Sobald dieser Puffer steht, wird aus bloßem Sparen erst echter Vermögensaufbau.

Wie du mit 30 Vermögen aufbaust, statt Geld nur zu parken

Mit 30 lohnt sich ein klarer Dreiklang: Liquidität für Notfälle, langfristige Anlagen für Wachstum und nur wenig Spielgeld für spekulative Ideen. Genau hier machen viele den Denkfehler, alles auf dem Girokonto liegen zu lassen oder umgekehrt zu früh zu viel Risiko zu gehen. Beides kostet auf Dauer Vermögen.

Praktisch würde ich das so aufteilen:

| Topf | Zweck | Wie ich ihn nutzen würde |

|---|---|---|

| Tagesgeld | Notgroschen und kurzfristige Ziele | Voll liquide, ohne Renditeerwartung |

| ETF-Sparplan | Langfristiger Vermögensaufbau | Breit gestreut, monatlich automatisiert |

| Festgeld | Planbare Ausgaben in 1 bis 3 Jahren | Für Ziele mit festem Zeithorizont sinnvoll |

| Krypto | Spekulative Beimischung | Nur kleiner Anteil, nie als Rücklage einplanen |

Wenn du dich für Krypto interessierst, würde ich es mit 30 sehr nüchtern behandeln: als Beimischung, nicht als Fundament. Ein kleiner Anteil kann sinnvoll sein, wenn der Rest des Vermögens breit aufgestellt ist. Für die Altersvorsorge und den Notgroschen ist Krypto wegen der Schwankungen schlicht zu unruhig. Die Regel ist einfach: Erst Stabilität, dann Risiko.

Auch die Sparrate spielt eine große Rolle. Wer 2.500 Euro netto verdient und davon 20 Prozent konsequent zur Seite legt, spart 500 Euro im Monat. Bei 3.500 Euro netto sind es schon 700 Euro. Diese Größenordnung macht mit 30 den Unterschied zwischen „ich hoffe, dass etwas übrig bleibt“ und „ich baue aktiv Vermögen auf“. Damit sind die großen Hebel gesetzt, aber ein paar typische Fehler sollte man trotzdem kennen.

Welche Fehler mit 30 am meisten Vermögen kosten

Die teuersten Fehler sind selten spektakulär. Sie entstehen meist aus Bequemlichkeit, Gewohnheit oder falschen Vergleichen. Genau deshalb sind sie so hartnäckig. Ich sehe immer wieder dieselben Muster:

- Zu viel Geld auf dem Girokonto lassen und Inflation ignorieren. Das fühlt sich sicher an, ist langfristig aber träge und oft teuer.

- Konsumkredite normalisieren. Ein teurer Ratenkauf frisst Rendite, bevor sie überhaupt entstehen kann.

- Sich mit anderen vergleichen, statt die eigene Ausgangslage zu prüfen. Wer erbt, Eigentum hat oder früher sehr gut verdient, spielt in einer anderen Liga.

- Krypto oder Einzelaktien übergewichten. Ein hoher Einsatz in nur einem Bereich kann das Depot unnötig instabil machen.

- Ohne Sparsystem leben. Wer jeden Monat „mal schaut“, was übrig bleibt, spart oft zu wenig oder zu unregelmäßig.

Ich würde noch einen sechsten Punkt ergänzen: Viele unterschätzen, wie stark ein Jahr oder zwei verlorene Sparzeit wirken. Mit 30 ist die Zeit noch auf deiner Seite, aber eben nicht unbegrenzt. Wer jetzt Ordnung in seine Finanzen bringt, verschafft sich später enorm viel Freiheit. Deshalb ist die richtige Reihenfolge wichtiger als die perfekte Rendite.

Welche Reihenfolge mit 30 den größten Effekt bringt

Wenn ich mit 30 bei null oder wenig Struktur starten müsste, würde ich genau diese Reihenfolge wählen:

- Nettovermögen einmal sauber auflisten, damit du weißt, wo du wirklich stehst.

- Den Notgroschen auf ein separates Konto legen, damit er nicht mit dem Alltag verschwimmt.

- Teure Schulden zuerst abbauen, vor allem Dispo und Konsumkredite.

- Einen automatischen Sparplan einrichten, damit langfristiger Vermögensaufbau nicht von Disziplin im Monatsstress abhängt.

- Erst danach über spekulative Bausteine nachdenken, etwa über einen kleinen Krypto-Anteil oder einzelne Aktienideen.

Am Ende ist die sinnvollste Antwort auf die Frage nicht eine einzelne Zahl, sondern ein sauberer Aufbau: Puffer zuerst, Schulden raus, dann breit investieren. Wer mit 30 diese Struktur hat, ist finanziell meist deutlich besser aufgestellt als jemand mit einem hohen Kontostand, aber ohne Plan. Ich würde deshalb nicht auf die perfekte Summe warten, sondern auf einen belastbaren Mix aus Liquidität, Anlagevermögen und Konsequenz.