Ein Zinsbaustein hat für viele Portfolios wieder einen klaren Platz: Er soll Ertrag liefern, Schwankungen dämpfen und Geld nicht unnötig auf dem Konto liegen lassen. Der Fonds Fixed Income One setzt genau dort an und kombiniert ein aktiv gemanagtes Anleiheportfolio mit einer breiteren taktischen Steuerung. In diesem Artikel ordne ich ein, wie das Produkt funktioniert, für wen es passt und woran du es von Tagesgeld, Festgeld und Anleihe-ETFs sauber unterscheidest.

Die wichtigsten Eckdaten für Anleger auf einen Blick

- Der Fonds ist kein reiner Bond-ETF, sondern ein aktiv gemanagter Mischfonds mit Schwerpunkt auf Schuldverschreibungen.

- Mindestens 51 Prozent des Vermögens liegen in Anleihen und ähnlichen Schuldtiteln; bis zu 49 Prozent dürfen in Aktien, Geldmarktinstrumente, Sichteinlagen und bis zu 10 Prozent in andere Fonds gehen.

- Die laufende Ertragsidee ist wichtig, aber nicht gleichbedeutend mit Kapitalgarantie: Der Anteilspreis kann schwanken.

- Für Privatanleger gibt es kein Mindestinvestment, die Risikoklasse liegt bei 2 von 7, und eine jährliche Ausschüttung ist vorgesehen.

- Interessant ist das Produkt vor allem als mittelfristiger Zinsbaustein und nicht als Ersatz für den Notgroschen.

Was das Produkt strukturell von einem klassischen Bond-Fonds unterscheidet

Ich schaue bei einem Zinsprodukt zuerst nicht auf die Vermarktung, sondern auf die Konstruktion. Genau da wird schnell klar, dass es sich hier um mehr als einen simplen Anleihekorb handelt: Der Fonds verfolgt aktiv ein Ertragsziel, arbeitet ohne Referenzindex und hält den Großteil des Vermögens direkt in Schuldverschreibungen. Das ist wichtig, weil der Manager dadurch mehr Spielraum hat, die Laufzeiten, Emittenten und Liquidität des Portfolios selbst zu steuern.

Gleichzeitig ist die Struktur bewusst nicht starr. Bis zu 49 Prozent können in Aktien, Geldmarktinstrumente und Sichteinlagen fließen, zusätzlich sind bis zu 10 Prozent in andere Fonds möglich. Für mich heißt das: Das Produkt bleibt ein Zinsbaustein, ist aber kein reiner Staatsanleihekorb und auch kein passives Abbild eines Marktes. Wer eine möglichst mechanische, indexnahe Lösung sucht, wird hier nicht denselben Charakter finden wie bei einem Standard-Bond-ETF.

Genau diese Mischung aus Kern in Anleihen und taktischer Flexibilität ist der eigentliche Kern des Produkts. Sie kann Chancen eröffnen, erhöht aber auch den Einfluss des Managements auf das Ergebnis. Und damit landet man automatisch bei der Frage, wie die Erträge überhaupt entstehen.

Wie die laufenden Erträge wirklich entstehen

Der Zins kommt hier nicht aus einem einzigen Wertpapier, sondern aus einem laufend gepflegten Portfolio. Die Anleihen im Fonds liefern täglich Zinserträge, die zwischen den Ausschüttungszeitpunkten als Stückzinsen im Kurs mitlaufen. Das ist ein Detail, das viele Anleger unterschätzen: Wer den Fonds unterjährig verkauft, bekommt den bereits aufgebauten Zinsanteil nicht gesondert überwiesen, sondern über den Anteilspreis mitgegeben.

| Einflussfaktor | Was er im Fonds bewirkt | Was du daraus ableiten solltest |

|---|---|---|

| Zinsniveau | Steigende oder fallende Marktzinsen verändern die Attraktivität der Anleihen im Bestand. | Der Anteilspreis kann mit Zinsbewegungen schwanken, auch wenn laufend Erträge entstehen. |

| Bonität der Emittenten | Die Kreditqualität beeinflusst Risiko und Rendite der gehaltenen Titel. | Mehr Rendite kommt oft mit mehr Ausfallrisiko oder größerer Spreizung im Portfolio. |

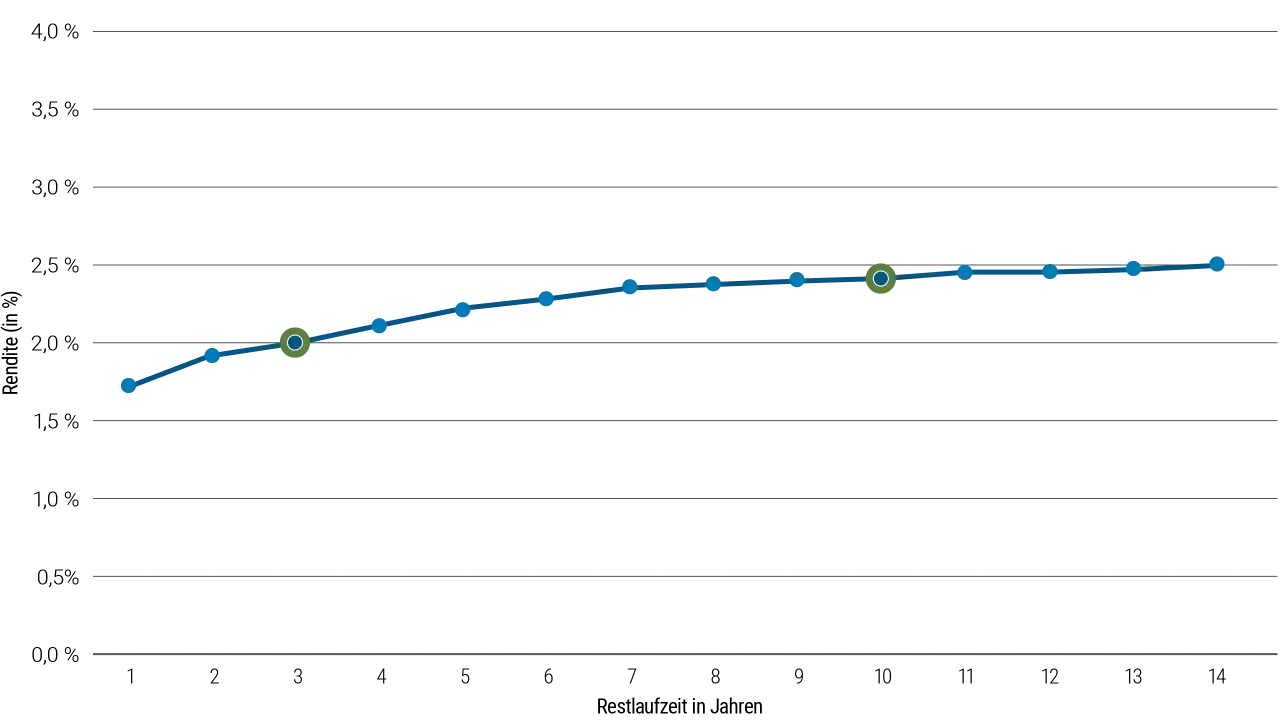

| Laufzeiten und Duration | Längere Zinsbindungen reagieren sensibler auf Zinsänderungen. | Je höher die Duration, desto stärker kann der Kurs auf Zinsbewegungen reagieren. |

| Liquidität und Handelsspanne | Beim Kauf und Verkauf über die Börse spielen Bid-Ask-Spreads eine Rolle. | Der Nettoertrag hängt nicht nur von der Fondskostenquote ab, sondern auch vom Handelsweg. |

Praktisch heißt das: Der Fonds will nicht nur „Zins kassieren“, sondern aus einem Portfolio aus Ertrag, Preisbewegung und Rebalancing eine laufende Rendite bauen. Die jährliche Ausschüttung ist dabei nur ein Teil des Bildes; der Rest steckt in der Kursentwicklung. Genau deshalb ist das Produkt eher etwas für Anleger, die Zins und Marktmechanik verstehen wollen, als für Menschen, die absolute Planbarkeit suchen.

Wenn du diese Mechanik verstanden hast, wird schnell klar, warum der Fonds vor allem bei mittelfristigen Sparzielen interessant ist.

Für welche Sparziele ich den Ansatz sinnvoll finde

Ich würde den Fonds vor allem dort prüfen, wo Geld nicht jeden Tag gebraucht wird, aber auch nicht zehn Jahre unangetastet bleiben soll. Das kann ein mittelfristiger Kapitalpuffer sein, eine zusätzliche Ertragsschicht neben Aktien oder Krypto oder ein ruhigerer Baustein für Geld, das sonst auf dem Girokonto versandet. Gerade für Anleger, die ihre volatile Seite schon in Aktien oder digitalen Assets abgedeckt haben, kann so ein Zinsfonds die Schwankungslogik des Gesamtportfolios ausbalancieren.

- Mittelfristige Rücklagen, etwa für 12 bis 36 Monate, wenn du mehr Rendite willst als beim klassischen Konto.

- Portfolio-Stabilisator, wenn Aktien- oder Kryptopositionen bereits den Wachstumsanteil tragen.

- Liquiditätsreserve mit Ertrag, wenn du größere Beträge nicht komplett ungenutzt parken willst.

- Ertragsorientierte Zwischenlösung, wenn Festgeld zu unflexibel und Aktien zu volatil sind.

- Nicht ideal für den Notgroschen, den ich persönlich weiter auf einem sehr liquiden und möglichst stabilen Konto lassen würde.

Die wichtigste Abgrenzung ist für mich die zum Notfallgeld. Wer Geld zu einem exakt feststehenden Termin braucht, sollte keine Lösung wählen, deren Anteilspreis zwischendurch sichtbar schwankt. Für planbare Beträge mit etwas Puffer kann der Ansatz dagegen sinnvoll sein. Und genau da lohnt sich der Vergleich mit den naheliegenden Alternativen.

So schneidet der Fonds gegen Tagesgeld, Festgeld und Anleihe-ETFs ab

Ich würde die Entscheidung nicht an der Überschrift „Zinsprodukt“ festmachen, sondern an vier harten Fragen: Wie liquide ist das Geld, wie planbar ist die Rendite, wie stark schwankt der Preis und welche Kosten bleiben netto übrig? Die folgende Einordnung hilft bei der praktischen Abgrenzung.

| Produkt | Stärke | Schwäche | Passt gut, wenn ... |

|---|---|---|---|

| Tagesgeld | Sehr hohe Liquidität, einfache Handhabung, in Deutschland meist klarer Einlagenschutz bis 100.000 Euro pro Bank und Anleger. | Der Zins kann jederzeit angepasst werden, und die Rendite bleibt oft nah an kurzfristigen Marktzinsen. | du den Notgroschen oder sehr kurzfristige Liquidität parkst. |

| Festgeld | Planbare Laufzeit und meist klarer Zins bis Fälligkeit. | Das Geld ist gebunden, vorzeitiger Zugriff ist oft nur eingeschränkt oder mit Abschlägen möglich. | du einen festen Anlagehorizont hast und keine Zwischenverfügbarkeit brauchst. |

| Anleihe-ETF | Breite Streuung, hohe Transparenz, oft günstige Kosten. | Der Kurs schwankt mit Zinsen und Marktstimmung, der Zeitpunkt des Verkaufs bleibt wichtig. | du passiv und breit in einen Markt investieren willst. |

| Aktiver Zinsfonds wie dieser | Professionelle Auswahl, taktische Steuerung, keine Benchmark-Bindung und direkter Fokus auf laufende Erträge. | Manager-Risiko, Preisbewegungen und je nach Handelsweg zusätzliche Spreads oder Depotkosten. | du eine aktive, flexible Zinslösung suchst und Marktschwankungen akzeptierst. |

Für mich liegt der Unterschied weniger im Wort „Zins“ als in der Frage, wie viel Kontrolle du für wie viel Planbarkeit aufgibst. Tagesgeld ist am einfachsten, Festgeld am planbarsten, der ETF am passivsten und der Fonds am flexibelsten. Wer eine Lösung für ein konkretes Sparziel sucht, sollte genau an dieser Stelle ehrlich sein. Das führt direkt zu den Risiken, die man bei solchen Produkten nicht kleinreden sollte.

Welche Risiken ich bei diesem Zinsbaustein nicht kleinreden würde

Die wichtigste Korrektur gegen den ersten Eindruck lautet: Risikoklasse 2 von 7 ist nicht gleichbedeutend mit risikofrei. Der Fonds ist defensiver als ein Aktienprodukt, aber er bleibt ein Wertpapier mit Marktpreis. Das bedeutet, dass der Anteilspreis schwanken kann, auch wenn laufend Erträge anfallen.

- Zinsänderungsrisiko: Steigen Marktzinsen, können bestehende Anleihen im Wert sinken. Das trifft besonders Titel mit längerer Duration.

- Bonitätsrisiko: Verschlechtert sich die Kreditqualität einzelner Emittenten, zahlt der Markt das über niedrigere Kurse oder höhere Risikoaufschläge ein.

- Liquiditätsrisiko: Beim Kauf und Verkauf über die Börse kann der Spread Rendite kosten, vor allem in unruhigen Marktphasen.

- Trugschluss der Sicherheit: Sondervermögen schützt vor der Insolvenz der Verwaltungsgesellschaft, ersetzt aber keine Einlagensicherung und verhindert keine Marktverluste.

- Kosten- und Steuerabzug: Depotgebühren, Handelskosten und die übliche Besteuerung von Kapitalerträgen drücken die Nettorendite.

Ein typischer Denkfehler ist, Ausschüttung mit Sicherheit zu verwechseln. Eine regelmäßige Ausschüttung fühlt sich stabil an, sagt aber allein noch nichts über die Gesamtrendite aus. Ebenso falsch wäre es, den Fonds wie ein Sparkonto zu behandeln. Er ist besser als „totes Geld“ auf dem Girokonto, aber kein Ersatz für Liquidität mit Kapitalgarantie. Wer diese Unterscheidung sauber trifft, kann das Produkt deutlich vernünftiger einsetzen.

Wie ich eine Anlage praktisch prüfen würde

Wenn ich so einen Zinsbaustein in ein Depot aufnehmen würde, würde ich nicht mit der Renditeprognose starten, sondern mit der Frage, wie das Geld im Alltag gebraucht wird. Erst danach kommen Kosten, Handel und Steuerlogik. Diese Reihenfolge spart meistens Fehlentscheidungen.

- Den Zeithorizont festziehen: Wenn das Geld in den nächsten Monaten sicher gebraucht wird, ist ein schwankender Fonds nur bedingt passend.

- Die Rolle im Gesamtdepot definieren: Der Fonds sollte einen klaren Zweck haben, etwa Stabilisierung oder mittelfristige Liquiditätsreserve.

- Handelskosten prüfen: Neben der Fondskostenquote zählen auch Spread, Ordergebühren und mögliche Depotentgelte.

- Ausschüttung oder Thesaurierung wählen: Wer laufende Erträge sehen will, achtet auf die ausschüttende Tranche; wer Erträge im Fonds lassen will, prüft die thesaurierende Variante.

- Steuer und Freistellungsauftrag mitdenken: In Deutschland entscheidet die Nettoebene, nicht nur der Bruttozins.

- Position nicht zu groß machen: Für mich ist das eher ein Baustein innerhalb eines Zins- oder Liquiditätsblocks als eine All-in-Lösung.

Der praktische Mehrwert entsteht also nicht durch das Produkt allein, sondern durch die Einbettung ins Depot. Wer den Fonds als Baustein neben Cash, Tagesgeld und gegebenenfalls einer kurzen Anleiheladder nutzt, baut meist robuster als jemand, der alles in einen einzigen Zinskompromiss legt. Genau diese Perspektive ist 2026 oft der Unterschied zwischen gut gemeinter und gut gemachter Geldanlage.

Was 2026 den Unterschied zwischen einem guten Zinsbaustein und einem teuren Kompromiss macht

Für mich stehen am Ende drei Dinge im Vordergrund: Erstens muss die Liquidität zur Lebensplanung passen. Zweitens darf die Renditeerwartung nicht von der Illusion einer festen Verzinsung leben, wenn der Preis am Markt schwankt. Drittens sollten Kosten, Handelsweg und Steuerwirkung zusammen betrachtet werden, nicht isoliert.

Gerade in einem Umfeld, in dem viele Anleger zwischen Cash, klassischen Wertpapieren und volatilen Digital-Assets pendeln, kann ein sauber konstruierter Zinsfonds eine vernünftige Zwischenebene sein. Er ersetzt weder den Notgroschen noch einen breit gestreuten Aktienanteil, aber er kann Ertrag, Stabilität und Flexibilität besser verbinden als ein ungenutztes Konto. Wer den Zweck klar definiert, trifft hier die bessere Entscheidung als jemand, der nur auf die Schlagzeile „hoher Zins“ schaut.

Wenn ich die Sache knapp auf einen Satz reduziere, dann so: Der Fonds ist interessant für Anleger, die einen aktiven Zinsbaustein mit laufenden Erträgen suchen und dabei bereit sind, Kursbewegungen und die übliche Marktmechanik mitzutragen.