Wer Ausgaben spürbar senken will, braucht keinen Verzichts-Marathon, sondern klare Prioritäten. Ich gehe zuerst an die festen Kosten, dann an die täglichen Lecks und erst danach an die Frage, wie Erspartes sicher weiterarbeitet. So entsteht nicht nur ein kleiner Puffer, sondern ein System, das auch in teuren Monaten trägt.

Die wichtigsten Hebel auf einen Blick

- Fixkosten zuerst: Verträge, Abos, Versicherungen und Energie liefern meist die größten Effekte.

- Haushaltsbuch statt Bauchgefühl: Wer Einnahmen und Ausgaben sichtbar macht, findet Geldfresser schneller.

- Alltag sparen, ohne schlechter zu leben: Planung beim Einkauf, bei Mobilität und beim Strom senkt Kosten fast immer spürbar.

- Sparen ist nicht gleich anlegen: Notgroschen gehören auf ein sicheres, verfügbares Konto, nicht in volatile Produkte.

- Steuern nicht verschenken: Freistellungsauftrag und Sparer-Pauschbetrag gehören zu den unterschätzten Details.

Die größten Sparhebel zuerst

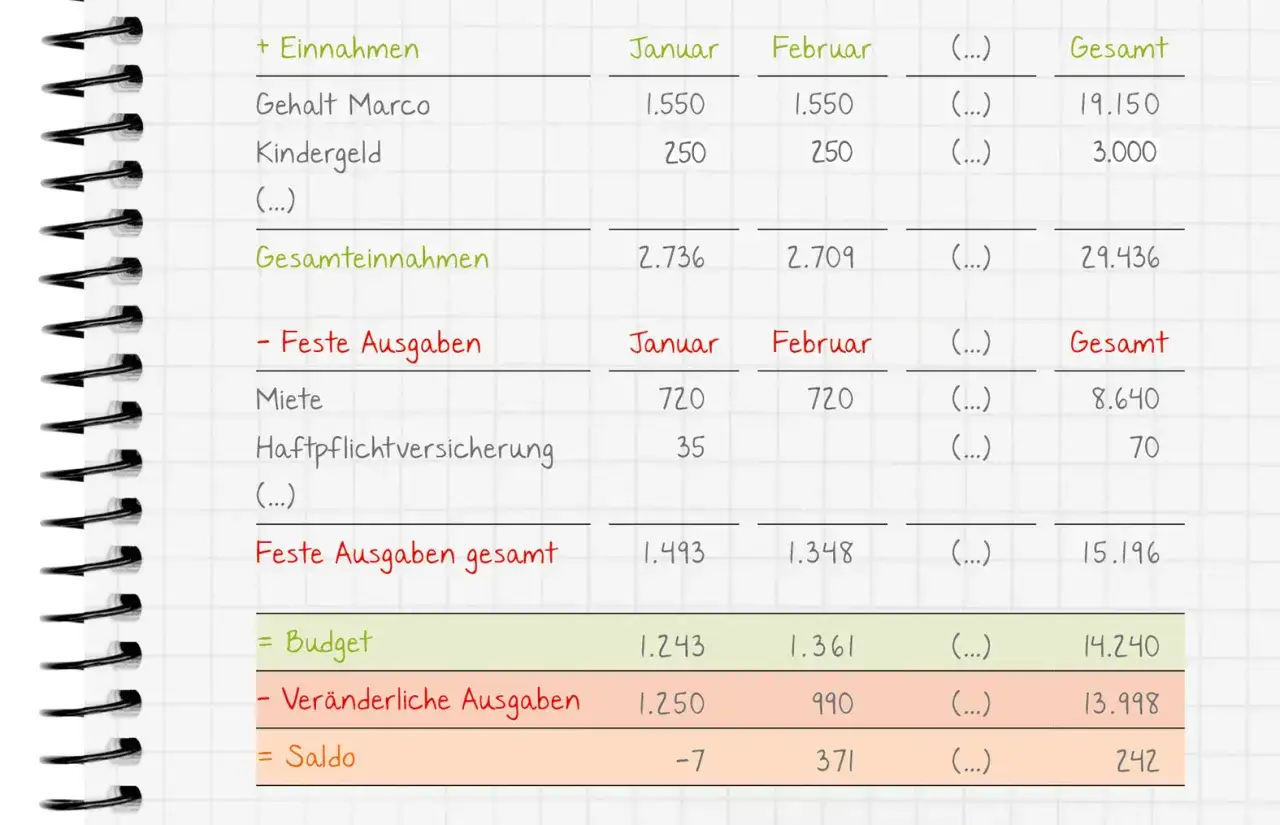

Ich beginne immer mit einer einfachen Bestandsaufnahme: Was kommt netto rein, was geht monatlich weg, und welche Posten sind wirklich unvermeidbar? Die Verbraucherzentrale Hamburg empfiehlt dafür ein Haushaltsbuch oder eine passende App, weil man erst dann sieht, ob ein Abo, eine Versicherung oder ein alter Tarif mehr frisst als gedacht. Der wichtigste Effekt ist nicht die Buchhaltung selbst, sondern die Klarheit danach.

Wer nur auf den täglichen Kaffee oder einzelne Spontankäufe schaut, verfehlt oft die eigentliche Ursache. Ein Sparsystem funktioniert besser, wenn man zuerst die großen, wiederkehrenden Beträge sortiert und erst danach die kleinen Gewohnheiten anfasst. Genau dort setzen die Fixkosten an.

Fixkosten senken, bevor du am Kleinkram drehst

Hier sitzen oft die größten Beträge. Ein paar Minuten für den Überblick bringen meist mehr als zehn kleine Verhaltensänderungen, die man nach drei Tagen wieder vergisst.

| Bereich | Was ich prüfe | Warum es sich lohnt | Grenze |

|---|---|---|---|

| Energie | Tarif, Verbrauch, Standby-Geräte | Hohe laufende Kosten lassen sich oft sofort senken | Ein Wechsel braucht einmalig etwas Aufwand |

| Telefon und Internet | Tarifgröße, Laufzeit, Zusatzdienste | Zu große Pakete kosten oft dauerhaft zu viel | Viele Verträge laufen 24 Monate |

| Versicherungen | Notwendigkeit, Doppelungen, Preis-Leistung | Unnötige Policen verschwinden oft schnell aus dem Budget | Leistungen nicht blind kündigen, sondern sauber vergleichen |

| Abos und Mitgliedschaften | Streaming, Apps, Fitness, Lieferdienste | Monatliche Kleinstbeträge summieren sich überraschend stark | Probeabos rechtzeitig beenden und Kündigungen dokumentieren |

Beim Strom ist der schnellste Hebel häufig das konsequente Ausschalten von Geräten im Standby. Ein Fernseher kann dabei dauerhaft bis zu 15 Watt ziehen. Beim Heizen bringt schon ein Grad weniger Raumtemperatur rund 6 Prozent Ersparnis. Und bei Handy- oder Internetverträgen ist ein Laufzeitmodell von 24 Monaten normal, deshalb prüfe ich solche Tarife nicht nur beim Abschluss, sondern spätestens vor der Verlängerung.

Bei Mobilfunkrechnungen würde ich außerdem genau hinschauen, ob Drittanbieterdienste oder App-Abos mitlaufen. Genau dort verstecken sich die unnötigen Kleinstbeträge, die man im Alltag gern übersieht. Wenn die Verträge sitzen, wird der Alltag selbst zum Sparfeld.

Im Alltag sparen, ohne dass es sich nach Verzicht anfühlt

Beim Einkauf

Beim Lebensmitteleinkauf hilft mir ein Einkaufszettel mehr als jeder Rabattcode. Sonderangebote sparen nur dann Geld, wenn ich das Produkt ohnehin gebraucht hätte. Sonst entsteht Lagerware statt Ersparnis. Reste zu verwerten ist ebenfalls wirksam: Aus Gemüse von gestern wird heute eine Suppe, aus einem halben Brot morgen ein Auflauf. Leitungswasser bleibt in Deutschland meist die günstigste Lösung, und es kostet nur wenige Cent.

Ich halte auch Mogelpackungen im Blick, also Produkte, bei denen der Inhalt schrumpft, der Preis aber gleich bleibt. Das ist kein exotisches Problem, sondern ein klassischer Budgetfresser. Wer bewusst einkauft, spart nicht nur Geld, sondern reduziert auch die Zahl unnötiger Käufe.

Bei Strom und Wärme

Wirklich günstig wird es dort, wo Gewohnheit und Energieverbrauch zusammenkommen. Stoßlüften statt gekipptem Fenster, Geräte komplett ausschalten statt Standby, und die Wohnräume nicht überheizen. Ich halte Räume im Alltag möglichst bei rund 20 Grad und senke nachts oder bei Abwesenheit moderat ab. Wichtig ist die Balance: Sparen funktioniert besser mit einem realistischen Komfortniveau als mit einer Heizung, die ständig an der Schmerzgrenze läuft.

Lesen Sie auch: Geldanlage richtig diversifizieren - Krypto sinnvoll nutzen

Bei Mobilität und spontanen Käufen

Mehrere Wege zu bündeln spart oft mehr, als man denkt. Wer Einkäufe, Arzttermine und Erledigungen kombiniert, senkt Fahrtkosten und Zeitaufwand zugleich. Für größere Anschaffungen nutze ich gern die 24-Stunden-Regel: erst warten, dann kaufen. Dieser kleine Abstand verhindert Impulskäufe erstaunlich zuverlässig. Secondhand, Auslaufmodelle oder Leihangebote können ebenfalls sinnvoll sein, wenn man Dinge nur selten braucht.

Wenn die laufenden Kosten im Griff sind, lohnt sich der Blick auf Rücklagen und Anlegen.

Sparen und anlegen sind nicht dasselbe

Ich trenne Geld bewusst nach Zweck. Ein Notgroschen muss jederzeit verfügbar sein. Geld für eine planbare Ausgabe darf etwas gebunden sein. Und langfristiger Vermögensaufbau hat einen anderen Platz als kurzfristige Reserven. Wer das vermischt, macht sich unnötig verwundbar.

| Geldtopf | Passende Lösung | Warum | Worauf ich achte |

|---|---|---|---|

| Notgroschen | Tagesgeld | Sofort verfügbar und klar getrennt vom Alltag | Möglichst bei einer Bank mit gesetzlicher Einlagensicherung |

| Geplante Ausgaben | Festgeld | Passt gut zu Geld, das ich in einem festen Zeitraum nicht brauche | Laufzeit so wählen, dass ich nicht vorzeitig an das Geld muss |

| Langfristiger Aufbau | Breit gestreuter ETF-Sparplan | Für längere Zeiträume meist sinnvoller als Stillstand auf dem Konto | Schwankungen aushalten und breit streuen |

Krypto kann für manche ein spannender Baustein sein, aber für mich gehört es nicht in den Notgroschen. Schwankungsanfällige Produkte haben ihren Platz nur dort, wo Verlust verkraftbar ist. Für Rücklagen, die die nächste Miete oder eine Reparatur absichern sollen, ist das schlicht die falsche Kategorie.

Die beste Aufteilung scheitert allerdings schnell, wenn typische Fehler im Alltag alles wieder auffressen.

Typische Fehler, die das Sparen ausbremsen

Der häufigste Fehler ist für mich der Blick auf die falsche Stelle. Viele optimieren den Kaffee unterwegs, lassen aber teure Verträge, unnötige Versicherungen oder doppelte Abos unangetastet. Das fühlt sich fleißig an, bringt aber wenig.

Ein zweiter Fehler ist der Kauf von Billiglösungen, die sich später als teuer herausstellen. Ein zu kleiner Tarif verursacht Nachbuchungen, ein billiges Gerät geht früh kaputt, ein scheinbares Schnäppchen landet ungenutzt im Schrank. Günstig ist nicht automatisch sparsam.

Auch die psychologische Seite wird oft unterschätzt. Wer kein klares Ziel hat, bricht den Sparplan beim ersten ungeplanten Ausgabetag ab. Wer dagegen weiß, wofür gespart wird, bleibt deutlich länger dran. Damit aus guten Vorsätzen kein Zufallsprojekt wird, hilft ein kurzer Plan mit festen Terminen.

Ein realistischer 30-Tage-Plan für mehr Spielraum

- Ich sammle alle Daueraufträge, Abos, Versicherungen und laufenden Verträge an einem Ort.

- Ich markiere die drei teuersten Positionen und prüfe sie zuerst.

- Ich stoße mindestens einen Wechsel, eine Kündigung oder eine Tarifprüfung an.

- Ich lege eine feste Sparsumme direkt nach Gehaltseingang beiseite, statt am Monatsende zu hoffen, dass noch etwas übrig ist.

- Ich kontrolliere nach 30 Tagen, was wirklich eingespart wurde, und übertrage diesen Betrag in den Rücklagen-Topf.

So entsteht Routine. Und Routine schlägt Motivation, weil sie auch an stressigen Tagen funktioniert. Wer das einmal sauber aufsetzt, muss später nicht ständig neu anfangen.

Danach entscheidet die Trennung der Geldtöpfe, ob das Ersparte wirklich stabil bleibt.

Was ich mit Rücklagen nach dem Sparen mache

Wenn der monatliche Spielraum da ist, teile ich Geld in drei Töpfe: kurzfristig verfügbar, planbar gebunden und langfristig investierbar. Der Notgroschen bleibt liquide, die Urlaubskasse oder die nächste größere Anschaffung kann auf Festgeld liegen, und erst der Rest wandert in langfristige Anlagen. Das verhindert, dass du bei der ersten Rechnung aus einem Investment heraus musst.

Für digitale Finanzthemen gilt die gleiche Logik. Wer mit Krypto, Einzelaktien oder anderen schwankungsanfälligen Produkten arbeitet, sollte nur Geld einsetzen, das wirklich nicht für Miete, Steuern oder Reparaturen gebraucht wird. Für mich ist das die wichtigste Grenze zwischen Sparen und Spekulation.

Wenn du diesen Unterschied sauber ziehst, wird aus Sparen kein Verzicht, sondern eine Form von finanzieller Hygiene. Genau das schafft auf Dauer mehr Freiheit als jeder einzelne Spartipp.