Ein Zertifikat ist in der Geldanlage kein Nachweis, sondern ein strukturiertes Wertpapier mit festgelegter Auszahlungslogik. Je nach Bauart hängt es an einer Aktie, einem Index, einem Rohstoff oder einem ganzen Korb von Basiswerten. Ich zeige hier, wie diese Produkte funktionieren, worin sich die Varianten unterscheiden und wann sie für Sparer eher interessant sind als für langfristige Anleger.

Die wichtigsten Punkte auf einen Blick

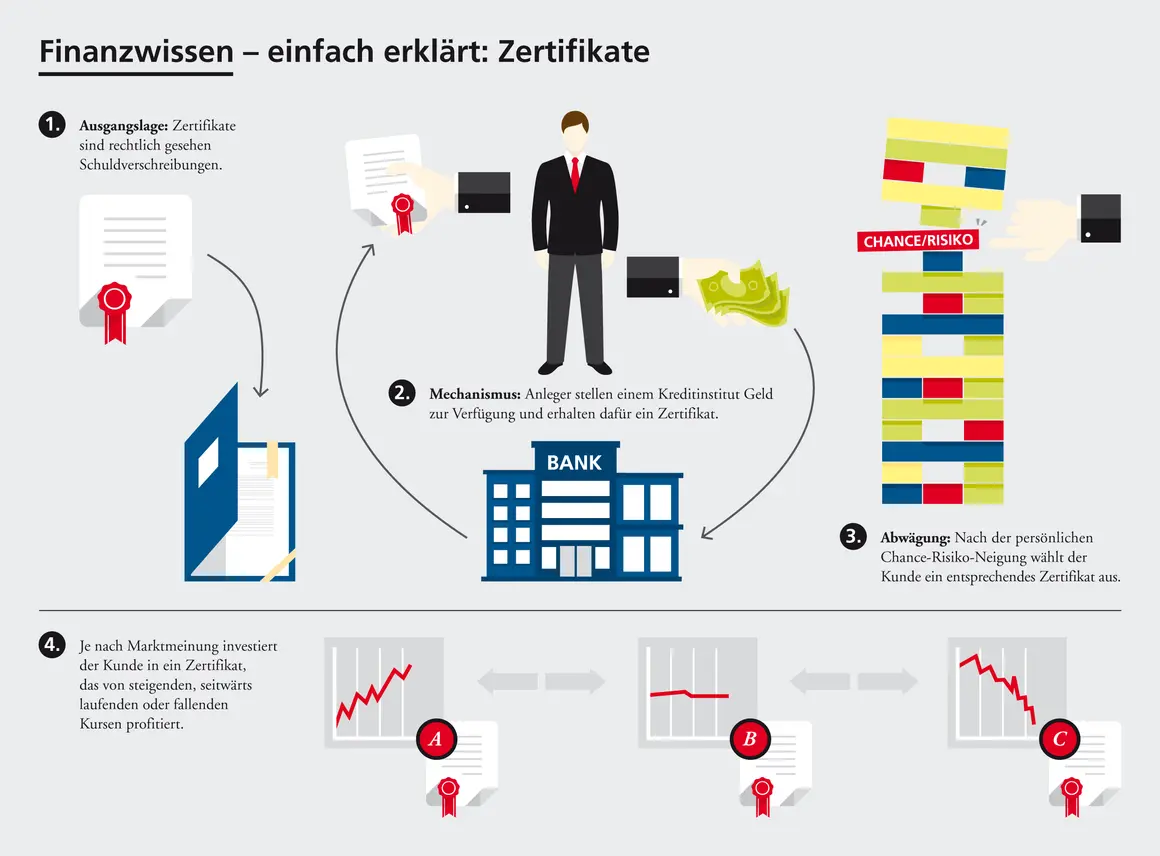

- Zertifikate sind in der Regel Schuldverschreibungen eines Emittenten, meist einer Bank.

- Die Rendite hängt von einem Basiswert und von Regeln wie Barriere, Bonus, Kupon oder Hebel ab.

- Je nach Typ sind Zertifikate defensiv, chancenorientiert oder sehr spekulativ.

- Emittentenrisiko, Kosten und Produktmechanik sind oft wichtiger als der klingende Name des Produkts.

- Für Notgroschen und planbares Sparen sind Tagesgeld, Festgeld oder breit gestreute ETFs meist klarer.

Was ein Zertifikat als Geldanlage wirklich ist

Rechtlich kauft man mit einem Zertifikat keine Aktie und auch keinen Fondsanteil, sondern eine Schuldverschreibung des Emittenten. Die BaFin ordnet Zertifikate als komplexe Anlageprodukte ein, und genau diese Einordnung ist für mich der erste wichtige Filter: Ein Zertifikat ist nicht automatisch ein Sparprodukt, nur weil es an der Börse handelbar ist.

Der entscheidende Punkt ist der Basiswert. Das kann zum Beispiel eine einzelne Aktie, ein Index wie der DAX, Gold oder ein Korb mehrerer Werte sein. Die Auszahlung richtet sich dann nicht einfach nach „Kurs hoch, Kurs runter“, sondern nach einer vertraglich festgelegten Formel. Fällt der Emittent aus, kann auch die Rückzahlung leiden - deshalb ist das Emittentenrisiko kein Randthema, sondern Kern des Produkts.

Die Tagesschau beschreibt Zertifikate deshalb sehr treffend als Wertpapiere, bei denen am Ende nicht die einfache Marktteilnahme zählt, sondern die Schuldnerqualität des Herausgebers. Fürs Sparen heißt das: Zertifikate sind meist eher ein Werkzeug für eine konkrete Markterwartung als ein sauberer Baustein für den Vermögensaufbau. Wie diese Mechanik praktisch aussieht, zeigt der nächste Abschnitt.

Wie die Auszahlung eines Zertifikats aufgebaut ist

Ich denke bei Zertifikaten immer in drei Ebenen: Basiswert, Laufzeit und Auszahlungsregel. Erstens bestimmt der Basiswert, worauf sich das Produkt bezieht. Zweitens legt die Laufzeit fest, ob das Produkt eher kurzfristig, mittelfristig oder über mehrere Jahre gedacht ist. Drittens definiert die Auszahlungsregel, ob es um einen festen Kupon, eine Bonuszahlung, einen Schutzmechanismus oder einen Hebel geht.

Ein einfaches Beispiel macht das greifbar: Ein Discount-Zertifikat kann günstiger sein als der direkte Kauf der Aktie, begrenzt dafür aber auch die maximale Rendite. Ein Express-Zertifikat kann an Beobachtungstagen vorzeitig zurückgezahlt werden, wenn der Basiswert eine bestimmte Schwelle hält oder überschreitet. Ein Hebelzertifikat verstärkt dagegen Bewegungen des Basiswerts - in beide Richtungen. Genau deshalb ist das Ding oft weniger „Investition“ als Wette auf einen bestimmten Kursverlauf.

Wichtig ist außerdem die Terminologie. Eine Barriere ist eine Kursschwelle, ein Kupon ist die Zins- oder Ertragszahlung, und das Auszahlungslevel beschreibt die Marke, an der sich die Rückzahlung orientiert. Wer diese Begriffe nicht sauber auseinanderhält, unterschätzt das Produkt schnell. Im nächsten Schritt lohnt sich deshalb der Blick auf die häufigsten Bauformen.

Welche Zertifikate im Markt am häufigsten vorkommen

Die Produktpalette ist breiter, als viele denken. Für die Geldanlage tauchen vor allem diese Bauformen auf:

| Typ | Typische Idee | Stärke | Hauptgefahr |

|---|---|---|---|

| Indexzertifikat | Bildet einen Index oder einen Basiswert möglichst direkt ab. | Einfaches Markt-Exposure ohne eigene Auswahl einzelner Aktien. | Kein Schutz vor Kursverlusten, dazu das Emittentenrisiko. |

| Discount-Zertifikat | Günstiger Einstieg mit begrenzter Gewinnobergrenze. | Etwas Puffer nach unten, oft attraktiv in Seitwärtsmärkten. | Maximaler Gewinn ist gedeckelt. |

| Bonus-Zertifikat | Bonuszahlung, solange eine Barriere nicht verletzt wird. | Chance auf attraktiven Ertrag auch bei moderater Marktbewegung. | Wird die Barriere gerissen, kippt das Produkt deutlich im Risiko. |

| Express-Zertifikat | Regelmäßige Beobachtungstermine mit möglicher vorzeitiger Rückzahlung. | Planbare Zielrendite, oft mit defensiver Grundidee. | Die Auszahlung hängt stark vom Kursverlauf an den Stichtagen ab. |

| Kapitalschutz-Zertifikat | Teilweise oder vollständige Rückzahlung des eingesetzten Kapitals am Ende. | Mehr Planungssicherheit als bei rein spekulativen Varianten. | Schutz gilt nur im Rahmen der Bedingungen und nicht gegen Emittentenausfall. |

| Hebel- oder Turbo-Zertifikat | Verstärkt Kursbewegungen des Basiswerts. | Hohe Chance auf schnelle Gewinne bei richtiger Markterwartung. | Sehr hohes Verlustrisiko bis zum Totalverlust des Einsatzes. |

Wenn ich diese Produkte sortiere, sehe ich sofort: Je „freundlicher“ das Renditeversprechen klingt, desto genauer muss man die Bedingungen lesen. Gerade bei Express-, Bonus- oder Hebelstrukturen steckt der eigentliche Haken oft nicht im Namen, sondern in der Schwelle, der Laufzeit oder der Begrenzung der Auszahlung. Genau dort liegen auch die wichtigsten Risiken.

Chancen und Risiken, die Sparer oft unterschätzen

Zertifikate können nützlich sein, wenn ich eine konkrete Markterwartung habe und eine passende Auszahlungsform suche. Sie sind aber anfällig für mehrere Punkte, die Anfänger gern übersehen:

- Emittentenrisiko - Wird der Herausgeber schwächer oder zahlungsunfähig, kann die Rückzahlung leiden oder ganz ausfallen.

- Komplexität - Viele Produkte funktionieren nur, wenn man Barrieren, Beobachtungstage und Bedingungen wirklich verstanden hat.

- Kosten - Ausgabeaufschläge, Spreads und eingebaute Margen können die Rendite spürbar drücken.

- Marktrisiko - Der Basiswert kann sich anders entwickeln als gedacht, und dann greift die Produktlogik nicht mehr wie erhofft.

- Liquiditätsrisiko - Handelbarkeit an der Börse heißt nicht automatisch, dass man jederzeit zu einem fairen Kurs aussteigen kann.

- Kein Einlagenschutz - Eine Einlagensicherung greift hier nicht, weil es sich nicht um Bankguthaben handelt.

Auf der Chancen-Seite stehen gezielte Marktchancen, flexible Szenarien und - bei manchen Produkten - auch ein Ertrag bei seitwärts laufenden Märkten. Das klingt attraktiv, ist aber kein Ersatz für einen Notgroschen. Für Geld, das kurzfristig verfügbar bleiben soll, sind Tagesgeld oder Festgeld meist die sauberere Lösung. Als Nächstes lohnt sich deshalb der direkte Vergleich mit den klassischen Alternativen.

Wie Zertifikate sich gegen ETFs, Anleihen und Tagesgeld schlagen

Ich setze Zertifikate nicht in Konkurrenz zu allem, was Rendite verspricht. Für mich sind sie eher ein Spezialwerkzeug als ein Kernbaustein. Der folgende Vergleich zeigt, warum:

| Produkt | Wofür es gut ist | Stärke | Schwäche |

|---|---|---|---|

| Zertifikat | Gezielte Markterwartung mit definierter Auszahlungslogik. | Kann auf sehr bestimmte Szenarien zugeschnitten werden. | Komplex, oft kostenintensiv, mit Emittentenrisiko. |

| ETF | Langfristiger Vermögensaufbau über breite Streuung. | Transparenter, meist günstiger, einfacher nachvollziehbar. | Kein Kapitalschutz, Kursrisiko bleibt vollständig bestehen. |

| Anleihe | Planbare Zinsanlage mit fester Laufzeit oder Kupon. | Meist klarer kalkulierbar als ein strukturiertes Zertifikat. | Zins- und Emittentenrisiko bleiben relevant. |

| Tagesgeld oder Festgeld | Parken von Geld, Notreserve, kurzfristiges Sparen. | Verständlich, simpel und für viele Zwecke ausreichend. | Rendite ist begrenzt und oft nicht spektakulär. |

Für mich lautet die praktische Faustregel: Wer Vermögen aufbauen will, schaut zuerst auf breite, möglichst einfache Bausteine. Wer eine konkrete Marktmeinung hat und das Risiko bewusst tragen kann, kann über Zertifikate nachdenken. Genau diese Trennlinie entscheidet oft darüber, ob ein Produkt sinnvoll ist oder nur elegant verpackt wirkt.

Wann ein Zertifikat für mich überhaupt infrage kommt

Ich ziehe ein Zertifikat nur dann in Betracht, wenn ich den Basiswert, das Worst-Case-Szenario und die Haltedauer in einem Satz erklären kann. Das klingt streng, spart aber Fehlkäufe. Für mich ist ein Zertifikat eher eine Satellitenposition als ein Kernbaustein im Depot.

Eher passend ist es, wenn

- ich eine klare Meinung zu einem Markt, einem Index oder einem Einzelwert habe.

- ich die Auszahlungsformel wirklich verstanden habe.

- ich bereit bin, Emittentenrisiko und Produktkomplexität bewusst zu tragen.

- ich nicht auf maximale Einfachheit, sondern auf eine bestimmte Struktur setze.

Lesen Sie auch: Polkadot verstehen - Mehr als nur ein Coin?

Eher ungeeignet ist es, wenn

- das Geld mein Notgroschen oder kurzfristig verfügbar bleiben soll.

- ich die Barrieren, Kupons oder Knock-out-Regeln nur grob kenne.

- ich mit hohen Schwankungen emotional schlecht umgehen kann.

- ich eigentlich langfristig und breit gestreut sparen will.

Gerade in volatilen Märkten wirkt ein Zertifikat manchmal wie die elegante Abkürzung. In der Praxis ist es aber oft nur dann sinnvoll, wenn die eigene Marktidee präzise genug ist. Wenn diese Präzision fehlt, sind ETFs, Tagesgeld oder Festgeld in der Regel die ruhigere Wahl. Vor dem Kauf prüfe ich deshalb noch einmal ganz bewusst die Details.

Worauf ich vor dem Kauf noch einmal prüfe

Bevor ich überhaupt an die Rendite denke, schaue ich auf fünf Dinge: Emittent, Basiswert, Kosten, Auszahlungsformel und Ausstieg. Das klingt nüchtern, ist aber der Teil, der später über Freude oder Ärger entscheidet.

- Wer ist der Emittent? Ich prüfe, ob die Bank oder das Institut solide wirkt und ob ich das Emittentenrisiko bewusst tragen will.

- Was ist der Basiswert? Ich will verstehen, woran das Papier hängt und wie volatil dieser Wert normalerweise ist.

- Wie sieht das Basisinformationsblatt aus? Das PRIIPs-KID zeigt Kosten, Szenarien und Risiken in verdichteter Form - für mich Pflichtlektüre vor jedem Kauf.

- Wie hoch sind die Kosten wirklich? Ich achte auf Ausgabeaufschläge, Spread und eingebaute Margen, nicht nur auf den beworbenen Ertrag.

- Wie komme ich wieder raus? Ich prüfe Handelbarkeit, Geld-/Brief-Spanne und die Frage, ob ich im Zweifelsfall fair verkaufen kann.

- Passt das Produkt zu meinem Zeithorizont? Ein Zertifikat, das ich nur wegen einer kurzfristigen Idee kaufe, gehört nicht in einen langfristigen Sparplan.

Wenn ich ein Zertifikat nicht in einem Satz erklären kann, kaufe ich es nicht. Gerade bei Produkten mit Index-, Rohstoff- oder Volatilitätsbezug gilt: Nicht die Story entscheidet, sondern die Formel. Wer Auszahlungslogik, Kosten und Emittentenrisiko sauber versteht, kann Zertifikate gezielt nutzen - alle anderen fahren mit ETF, Tagesgeld oder Festgeld meist ruhiger.