Ein gutes Haushaltsbuch bringt Ordnung in das, was im Alltag oft nur gefühlt vorhanden ist: Einkommen, Fixkosten, kleine Abflüsse und der echte Spielraum am Monatsende. Genau dafür ist eine saubere Haushaltsbuch-Vorlage da. Sie zeigt nicht nur, wo Geld verschwindet, sondern auch, wo sich ohne großen Verzicht Reserven für Rücklagen, Sparziele oder Investments finden lassen.

Die wichtigsten Punkte in Kürze

- Eine brauchbare Vorlage trennt Einnahmen, feste Kosten, variable Ausgaben und Sparziele klar voneinander.

- Am besten funktioniert ein einfacher Aufbau, den du regelmäßig in wenigen Minuten pflegst.

- Zu den wichtigsten Kategorien in Deutschland gehören Wohnen, Energie, Mobilität, Lebensmittel, Versicherungen und Abos.

- Digitale Lösungen sparen Zeit, Papier ist dafür extrem robust und schnell startklar.

- Erst wenn der monatliche Überschuss sichtbar ist, lohnt sich die Frage nach Sparen, Rücklagen und Geldanlage.

So sollte eine Haushaltsbuch-Vorlage aufgebaut sein

Wenn ich eine Vorlage bewerte, schaue ich nicht zuerst auf Farben oder Design, sondern auf Nutzbarkeit. Eine gute Lösung muss in fünf Minuten verständlich sein und trotzdem genug Struktur liefern, um am Monatsende echte Muster zu erkennen. Mehr braucht es am Anfang nicht.

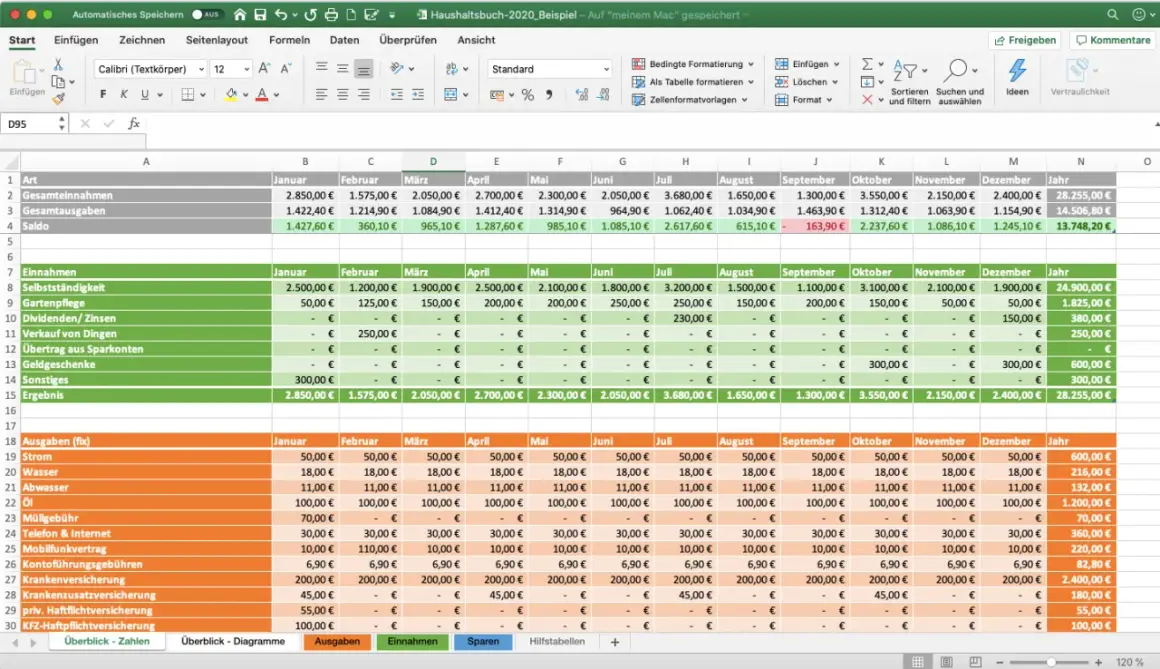

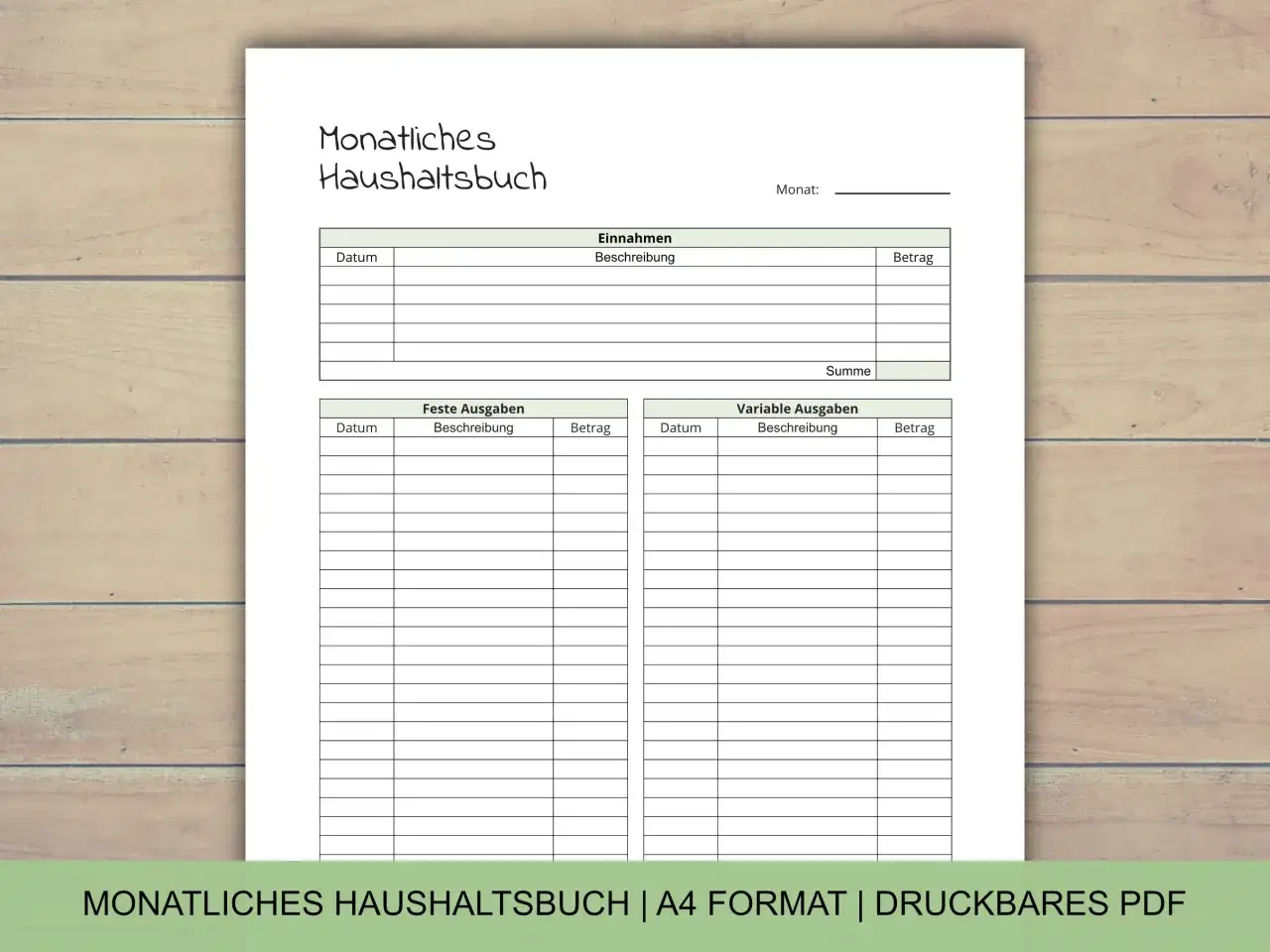

Praktisch bewährt sich ein Aufbau mit wenigen klaren Feldern: Datum, Art der Buchung, Kategorie, Betrag, Zahlungsweg und eine kurze Notiz. Wenn du zusätzlich zwischen geplantem und tatsächlichem Betrag unterscheidest, erkennst du sofort, wo deine Schätzung gut war und wo sie regelmäßig danebenliegt.

| Feld | Zweck | Warum es hilft |

|---|---|---|

| Datum | Ordnet jede Buchung zeitlich ein | Du erkennst Saisonmuster und Ausreißer schneller |

| Kategorie | Ordnet die Ausgabe einem Kostenblock zu | Spart Zeit bei der Auswertung |

| Betrag | Zeigt die tatsächliche Höhe der Zahlung | Die Summe pro Monat wird belastbar |

| Zahlungsweg | Bar, Karte, Lastschrift oder Überweisung | Hilft, fehlende Bar-Ausgaben nicht zu vergessen |

| Notiz | Erklärt Sonderfälle wie Geschenk, Reparatur oder Urlaub | Verhindert Fehlinterpretationen später |

Ich würde die Vorlage bewusst schlank halten. Zu viele Unterkategorien machen sie schwerfällig, zu wenig Struktur macht sie unbrauchbar. Genau diese Mitte ist wichtig: klar genug für Auswertung, einfach genug für tägliche Nutzung. Als Nächstes geht es darum, welche Kosten in Deutschland überhaupt hineinmüssen.

Welche Ausgaben in Deutschland in die Vorlage gehören

Die sauberste Trennung ist aus meiner Sicht immer noch dieselbe: feste Ausgaben auf der einen Seite, variable Ausgaben auf der anderen. Die Verbraucherzentrale arbeitet in der Praxis mit genau dieser Logik. Erst wenn diese beiden Blöcke getrennt sind, siehst du, wie viel Geld wirklich für den Alltag übrig bleibt.

| Kategorie | Typische Positionen | Monatslogik |

|---|---|---|

| Wohnen | Miete, Nebenkosten, Strom, Heizkosten | Feste Basis, oft größter Kostenblock |

| Mobilität | ÖPNV, Deutschlandticket, Sprit, Versicherung, Wartung | Teilweise fest, teilweise variabel |

| Lebensmittel | Supermarkt, Drogerie, Kantine, Lieferdienste | Variabel, aber sehr gut beobachtbar |

| Versicherungen und Verträge | Haftpflicht, Hausrat, Handy, Internet, Streaming | Meist monatlich oder auf Jahresbasis |

| Gesundheit | Zuzahlungen, Medikamente, Brillen, Therapien | Oft unregelmäßig, deshalb leicht zu unterschätzen |

| Freizeit | Restaurants, Kino, Hobbys, Reisen, Geschenke | Der flexibelste Bereich mit Sparpotenzial |

| Rücklagen | Notgroschen, Reparaturen, jährliche Rechnungen | Sollte wie eine feste Ausgabe behandelt werden |

Ein Detail wird oft übersehen: Jährliche Kosten gehören in die Monatsplanung. Wenn eine Versicherung 360 Euro im Jahr kostet, gehören 30 Euro pro Monat in die Vorlage. Dasselbe gilt für Rundfunkbeitrag, Kfz-Steuer, Wartungen oder Urlaubspuffer. Wer diese Positionen erst beim Bezahlen notiert, bekommt ein verzerrtes Bild. Genau deshalb sollte die nächste Stufe nicht komplizierter, sondern präziser werden.

So richtest du dein Budget in wenigen Minuten ein

Ich würde das Ganze nicht als großes Finanzprojekt aufziehen. Ein erster brauchbarer Monat reicht völlig, um klare Signale zu bekommen. Wichtig ist nur, dass du mit echten Zahlen arbeitest und nicht mit Optimismus.

- Trage zuerst dein monatliches Nettoeinkommen und alle regelmäßigen Zuflüsse ein.

- Liste danach die festen Ausgaben auf, inklusive monatlich umgerechneter Jahreskosten.

- Schätze die variablen Ausgaben zunächst grob und prüfe sie nach zwei bis drei Wochen mit echten Belegen.

- Lege einen separaten Posten für Rücklagen fest, damit Sparen nicht vom Zufall abhängt.

- Vergleiche am Monatsende Plan und Ist und markiere die Abweichungen, die sich wiederholen.

Mein wichtigster Rat dabei: Starte lieber unvollständig als gar nicht. Eine einfache Vorlage, die du wirklich nutzt, ist mehr wert als ein perfektes System, das nach zehn Tagen abbricht. Sobald die Grundstruktur steht, stellt sich die nächste Frage fast automatisch: analog oder digital?

Papier, Excel oder App was sich wofür lohnt

Die beste Lösung hängt weniger von Technikliebe ab als von deinem Alltag. Wer häufig mit Karte zahlt, profitiert von Automatisierung. Wer bewusst und ohne Ablenkung arbeiten will, kommt mit Papier oft erstaunlich weit. Und wer gerne rechnet, wird mit einer Tabellenkalkulation am meisten Freude haben.

| Variante | Stärken | Grenzen | Geeignet für |

|---|---|---|---|

| Papier | Sofort startklar, kein Login, sehr übersichtlich | Keine Automatik, Auswertung dauert länger | Menschen, die bewusst und schlicht arbeiten wollen |

| Excel oder Tabellenkalkulation | Flexibel, auswertbar, anpassbar | Erfordert etwas Einrichtung und Disziplin | Alle, die Zahlen gern selbst kontrollieren |

| App oder Bank-Tool | Automatische Kategorisierung, schnelle Übersicht, unterwegs nutzbar | Manche Buchungen werden falsch zugeordnet, Datenschutz bleibt ein Thema | Haushalte mit vielen Kartenzahlungen und wenig Zeit |

Für viele Haushalte funktioniert ein Hybrid am besten: Du startest mit einer simplen Tabelle oder Notiz, prüfst nach einigen Wochen die Muster und gehst erst dann auf Automatisierung. Das spart Frust und verhindert, dass du dich in Tools verlierst. Genau an diesem Punkt wird das Haushaltsbuch vom reinen Dokument zur Entscheidungsgrundlage für Sparen und Geldanlage.

Wie du aus dem Haushaltsbuch Sparen und Investieren ableitest

Ein Haushaltsbuch ist kein Selbstzweck. Es zeigt dir den monatlichen Überschuss, und erst daraus entsteht eine vernünftige Sparquote. Nur Geld, das nach Miete, Essen, Versicherungen und Rücklagen wirklich frei ist, sollte in riskantere Anlagen gehen. Gerade bei volatilen Themen wie Krypto ist diese Trennung nicht optional, sondern vernünftig.

| Beispiel | Betrag pro Monat |

|---|---|

| Nettoeinkommen | 3.000 Euro |

| Feste Ausgaben | 1.750 Euro |

| Variable Ausgaben | 850 Euro |

| Verbleibender Überschuss | 400 Euro |

Aus diesen 400 Euro würde ich nicht sofort alles in eine Anlage schieben. Sinnvoller ist meist eine Aufteilung in drei Schichten: erst ein Puffer für unvorhergesehene Kosten, dann ein Sparziel mit mittlerem Horizont und erst danach ein langfristiger Anlagebetrag. So vermeidest du, dass du bei jeder Autoreparatur oder Stromnachzahlung an deine Investments gehen musst.

Für Leser, die sich für digitale Finanzthemen interessieren, ist genau das der praktische Anschluss: Ein sauberes Haushaltsbuch zeigt, wie viel Kapital wirklich investierbar ist. Erst dann macht ein Sparplan, ein ETF oder auch ein kleiner Krypto-Anteil Sinn, weil die Basis stimmt und nicht nur Hoffnung auf Rendite vorhanden ist.

Typische Fehler, die die Vorlage unbrauchbar machen

Die meisten Probleme entstehen nicht durch die Vorlage selbst, sondern durch falsche Erwartungen. Ich sehe immer wieder dieselben Stolpersteine, und sie lassen sich mit wenig Aufwand vermeiden.

- Zu viele Kategorien: Wenn jede Kleinigkeit eine eigene Zeile bekommt, bricht die Pflege schnell ab.

- Bargeld nicht mitrechnen: Gerade kleine Barausgaben verschwinden sonst aus dem Blick.

- Jahreskosten vergessen: Versicherungen, Beiträge und Wartungen verzerren den Monatsvergleich, wenn sie nicht umgelegt werden.

- Nur sammeln, nicht auswerten: Notizen bringen nichts, wenn am Monatsende niemand draufschaut.

- Bei Kleinstbeträgen anfangen und die großen Hebel ignorieren: Der größte Effekt liegt selten beim Kaffee, sondern bei Wohnen, Mobilität, Versicherungen und Abos.

- Zu streng werden: Wer sich jeden kleinen Ausrutscher vorhält, hält selten lange durch.

Ich halte es für klüger, die Vorlage so zu bauen, dass sie Fehler verzeiht. Ein unvollständiges Haushaltsbuch ist immer noch besser als ein perfektes System, das niemand pflegt. Und genau daraus folgt der letzte Punkt, der in der Praxis den Unterschied macht.

Worauf es mir bei einer dauerhaft nutzbaren Lösung ankommt

Wenn ich eine Haushaltsbuch-Vorlage dauerhaft nutzbar machen will, achte ich auf drei Dinge: Sie muss schnell zu befüllen sein, sie muss in meine Routine passen und sie muss am Monatsende eine klare Entscheidung ermöglichen. Nicht mehr, aber auch nicht weniger.

- Starte am besten an einem festen Stichtag, etwa zum Monatsanfang oder direkt nach Gehaltseingang.

- Plane einen kurzen wöchentlichen Termin ein, statt alles erst am Monatsende mühsam nachzutragen.

- Leite aus jeder Auswertung eine konkrete Handlung ab, etwa ein Abo kündigen, eine Sparrate erhöhen oder eine Rücklage automatisieren.

So wird aus einer einfachen Haushaltsbuch-Vorlage ein echter Finanzkompass. Wer seine Zahlen kennt, spart nicht nur sauberer, sondern trifft auch bessere Entscheidungen beim Aufbau von Rücklagen und beim Einstieg in Geldanlagen.