WeltSparen ist für viele keine klassische Bank, sondern ein Werkzeug, um Tagesgeld und Festgeld besser zu organisieren. Die WeltSparen-Erfahrungen fallen deshalb so unterschiedlich aus, weil dort nicht nur Zinsen verglichen werden, sondern auch Abwicklung, Steuerlogik und Auszahlungswege im Alltag zählen. Gerade 2026 lohnt sich ein nüchterner Blick, weil gute Konditionen allein noch nicht bedeuten, dass die Plattform für jeden passt.

Die wichtigsten Punkte auf einen Blick

- Stand 06/2026 sind bei Raisin je nach Angebot bis zu 3,00 % p. a. auf Tagesgeld und bis zu 3,42 % p. a. auf Festgeld möglich.

- Viele Nutzer loben die einfache Eröffnung, die klare Oberfläche und die breite Auswahl an Sparangeboten.

- Kritik gibt es vor allem bei Auszahlungen, die oft 2 bis 5 Werktage dauern, sowie bei Support und Verwaltungsaufwand.

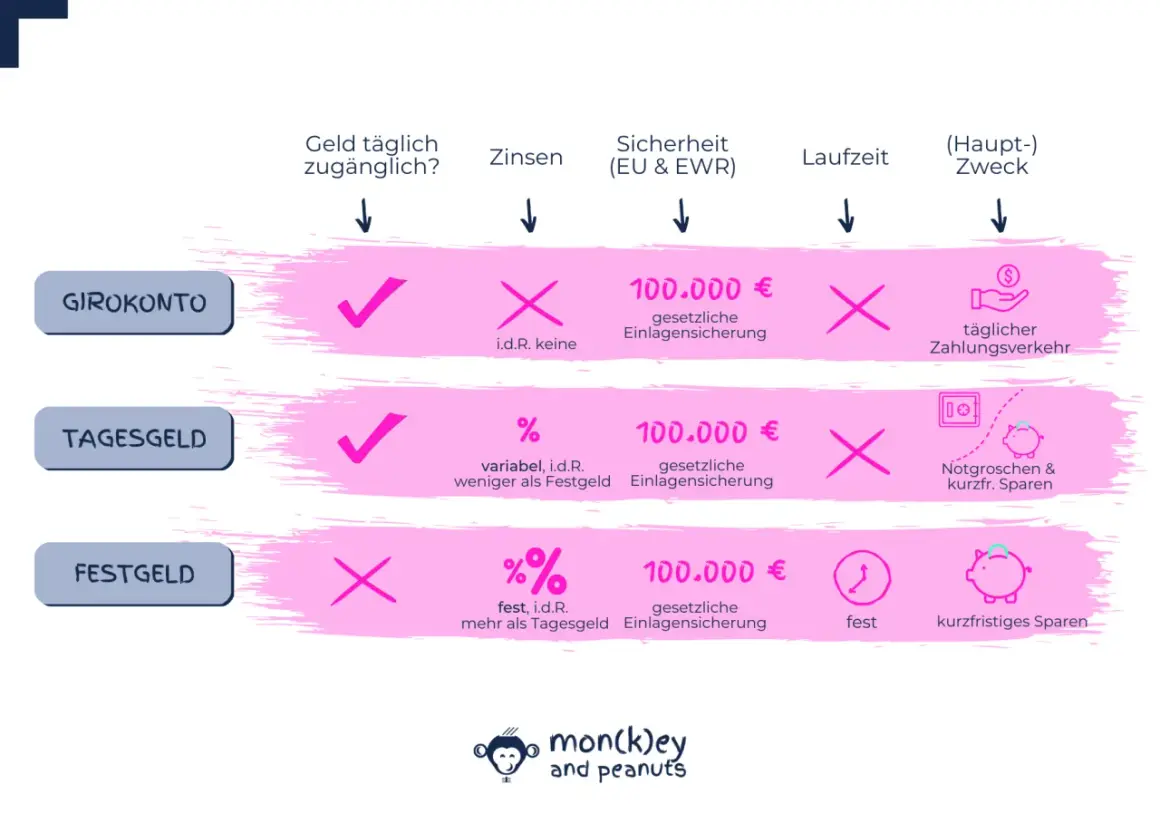

- Die gesetzliche Einlagensicherung gilt in der Regel bis 100.000 Euro pro Person und Bank.

- Für Deutschland sind Freistellungsauftrag und Jahressteuerbescheinigung besonders wichtig, wenn mehrere Anlagen zusammenkommen.

- Am besten passt die Plattform für geordnetes Sparen und geparkte Rücklagen, weniger für Geld, das sofort verfügbar sein muss.

Warum die Erfahrungen mit WeltSparen so unterschiedlich ausfallen

Auf Trustpilot liegt Raisin derzeit bei 4,3 von 5 Punkten aus gut 12.000 Bewertungen. Das klingt erst einmal klar positiv, aber die Kommentare erzählen eine gemischtere Geschichte: Wer Komfort, Zinsvergleich und eine saubere Oberfläche erwartet, ist oft zufrieden; wer schnelle Auszahlungen und möglichst wenig Zwischenstationen erwartet, urteilt deutlich strenger.

Der Hauptgrund ist banal und wichtig zugleich: Hinter der Plattform stehen unterschiedliche Partnerbanken mit eigenen Abläufen. Ich bewerte das nie als Schönheitsfehler, sondern als Kern des Modells. Genau deshalb kann dieselbe Plattform für den einen wie ein ordentlicher Zins-Treffpunkt wirken und für den anderen wie ein zusätzlicher Verwaltungsschritt.

- Positiv wird meist die einfache Kontoeröffnung, die klare Übersicht und die Auswahl an Tages- und Festgeldangeboten genannt.

- Kritisch sehen Nutzer vor allem Verzögerungen, wenn Geld ausgezahlt werden soll oder wenn ein Sonderfall geklärt werden muss.

- Gemischt fällt das Urteil häufig aus, wenn jemand nur einmal im Jahr eine Festgeldanlage parkt und sonst wenig mit dem Konto zu tun hat.

Genau diese Spannbreite hilft beim Lesen von Erfahrungsberichten: Nicht jede Kritik ist ein Warnsignal, aber nicht jedes Lob sagt etwas über den eigenen Fall aus. Darum lohnt sich der Blick auf die konkrete Nutzung im Alltag.

So läuft die Nutzung im Alltag ab

In der Praxis ist WeltSparen vor allem eine Vermittlungs- und Verwaltungsoberfläche. Du eröffnest ein kostenloses Konto, legitimierst dich per VideoIdent oder PostIdent und wählst danach das Angebot aus, das zu Laufzeit, Zins und Verfügbarkeit passt. Bei Tagesgeld bleibt das Geld flexibel, bei Festgeld bindest du es für einen klar definierten Zeitraum.

- Registrieren und legitimieren - das dauert meist nur wenige Minuten, wenn die Unterlagen bereitliegen.

- Angebot auswählen - sinnvoll ist, nicht nur auf den Höchstzins zu schauen, sondern auch auf Laufzeit, Mindestanlage und Kündigungsregeln.

- Referenzkonto nutzen - Ein- und Auszahlungen laufen über dein Girokonto, nicht über ein wildes Sammelsurium an Überweisungen.

- Abwicklung beobachten - Zinsen, Dokumente und Fälligkeiten landen gebündelt in der Postbox oder im Onlinebanking.

Der praktische Vorteil liegt nicht darin, dass alles automatisch schneller wird, sondern darin, dass du weniger einzelne Banken anfassen musst. Genau hier trennt sich ein gutes Plattformmodell von einem bloßen Marketingversprechen.

Die Punkte, die Nutzer am meisten schätzen

Wenn ich die positiven Rückmeldungen zusammenziehe, kristallisieren sich vier Vorteile heraus. Erstens: Die Oberfläche wirkt für viele übersichtlich, gerade wenn mehrere Anlagen parallel laufen. Zweitens: Der Vergleich zwischen verschiedenen Banken spart Zeit. Drittens: Die aktuellen Konditionen sind weiterhin interessant, mit bis zu 3,00 % p. a. auf Tagesgeld und bis zu 3,42 % p. a. auf Festgeld. Viertens: Wer sein freies Geld strukturiert parken will, bekommt hier einen klaren Cash-Baustein statt eines unübersichtlichen Zinsdschungels.

| Vorteil | Was das konkret bringt |

|---|---|

| Ein Login statt vieler Einzelkonten | Weniger Papier, weniger Passwörter, weniger Verwaltungsaufwand. |

| Große Auswahl an Sparangeboten | Du kannst Laufzeiten und Konditionen schneller gegeneinander halten. |

| Saubere Trennung von Tages- und Festgeld | Notgroschen bleibt verfügbar, Renditegeld kann gebunden werden. |

| Digitale Dokumente | Unterlagen und Steuerpapiere liegen gebündelt vor und sind leichter wiederzufinden. |

Für mich ist das der eigentliche Mehrwert: nicht die Suche nach dem einen Wunderzins, sondern die disziplinierte Verwaltung von Liquidität. Das passt besonders gut, wenn du neben renditestärkeren Bausteinen auch einen ruhigen Anker für Bargeldreserven brauchst.

Wo die Plattform im Alltag reibt

Die Kritik richtet sich selten gegen das Grundprinzip, sondern gegen Reibung im Detail. Das ist wichtig, weil genau diese Details im Alltag über Zufriedenheit entscheiden. Wer Geld nur parken will, nimmt manche Verzögerung gelassen hin. Wer jede Überweisung als sofort verfügbare Reserve versteht, erlebt das schnell als störend.

| Punkt | Typische Erfahrung | Was das im Alltag bedeutet |

|---|---|---|

| Auszahlung | Nach einer Kündigung dauert die Überweisung oft 2 bis 5 Werktage. | Für Notfälle nur bedingt geeignet, für planbare Rückflüsse aber normal. |

| Kundenservice | Bei einzelnen Nutzern wirken Antworten nicht immer schnell genug. | Bei Sonderfällen sollte man mit Puffer arbeiten und Unterlagen sauber ablegen. |

| Festgeldbindung | Das Geld ist bis zum Laufzeitende gebunden. | Ungeplante Ausgaben lassen sich nicht spontan aus diesem Topf decken. |

| Zinsaktionen | Neukunden- oder Startzinsen laufen oft nur begrenzt. | Wer nicht aktiv vergleicht, fällt nach Ablauf schnell auf ein niedrigeres Niveau zurück. |

| Mehrere Banken | Mit zunehmender Zahl an Anlagen steigt der Verwaltungsaufwand. | Man braucht einen kleinen Plan für Fälligkeiten, Freistellungsaufträge und Dokumente. |

Ich würde den Punkt nicht dramatisieren, aber auch nicht kleinreden: WeltSparen ist bequem, solange du das Modell verstehst. Sobald du sofortige Verfügbarkeit oder absolute Einfachheit erwartest, zeigen sich die Grenzen deutlicher.

Sicherheit und Steuern entscheiden über die Qualität der Anlage

Bei Geldanlage über Plattformen zählt nicht nur der Zins, sondern vor allem die rechtliche und steuerliche Robustheit. Die gesetzliche Einlagensicherung schützt in der EU pro Person und Bank bis zu 100.000 Euro. Das gilt auch bei WeltSparen, aber eben jeweils je Bank. Wer größere Beträge streut, sollte daher bewusst aufteilen statt blind auf einen einzigen Anbieter zu setzen.

Die Verbraucherzentrale weist außerdem darauf hin, dass Geld bis zur Weiterleitung an Partnerbanken kurzfristig bei der Plattform liegen kann. Das ist in normalen Fällen kein Drama, aber bei sehr großen Summen ein Punkt, den man kennen sollte. Für typische Sparbeträge ist das meist unproblematisch, für sechsstellige Beträge muss man genauer hinschauen.

- Freistellungsauftrag: 1.000 Euro pro Person und 2.000 Euro bei zusammen Veranlagten sind 2026 steuerfrei nutzbar.

- Jahressteuerbescheinigung: Sie wird bis Ende des ersten Quartals in der Postbox bereitgestellt.

- Fehler in Steuerdokumenten: Korrigieren kann sie nur die ausstellende Bank, nicht das Finanzamt.

- Mehrere Konten: Wer viele Anlagen hält, sollte die steuerliche Übersicht von Anfang an ordentlich pflegen.

Gerade bei einer Plattform, die so klar auf Sparprodukte ausgerichtet ist, halte ich diese beiden Punkte für entscheidend: Sicherheit muss nachvollziehbar sein, und Steuerdokumente müssen später noch Sinn ergeben. Alles andere ist nur Oberfläche.

Für wen sich WeltSparen lohnt und für wen nicht

Ich würde WeltSparen vor allem Menschen empfehlen, die einen klaren Plan für ihr Geld haben. Also: Notgroschen, mittelfristige Rücklage, Festgeld für einen geplanten Zeitraum, dazu der Wunsch, Zinsangebote ohne ständiges Bankwechseln zu vergleichen. Für genau diesen Zweck ist die Plattform stark.

- Gut geeignet für Sparer, die etwas Disziplin mitbringen und Zinsangebote vergleichen wollen.

- Gut geeignet für Nutzer, die Tagesgeld und Festgeld als stabilen Baustein neben volatileren Anlagen nutzen.

- Weniger geeignet für alle, die Geld jederzeit sofort und ohne Wartezeit abrufen wollen.

- Weniger geeignet für Menschen, die bei administrativen Schritten schnell ungeduldig werden.

- Weniger geeignet für große Summen, wenn maximale Einfachheit wichtiger ist als Konditionsvorteile.

Wenn ich es auf einen Satz reduziere, dann so: Die Plattform ist kein Rendite-Wunder, aber ein nützliches Werkzeug für saubere Liquiditätssteuerung. Wer 2026 noch Geld auf dem Konto parkt, ohne es strukturiert zu halten, verschenkt oft mehr Zeit als Zins.

Was ich aus den aktuellen Erfahrungen für 2026 ableite

Mein Fazit ist erstaunlich unspektakulär, und genau das spricht für die Plattform. WeltSparen funktioniert dann gut, wenn du es als Zins- und Verwaltungswerkzeug nutzt, nicht als Ort für spontane Finanzentscheidungen. Die besten Erfahrungen machen meist diejenigen, die die Laufzeit prüfen, den Freistellungsauftrag sauber setzen und vor der ersten Einzahlung wissen, wie schnell sie an das Geld herankommen wollen.

Wenn du mit dieser Erwartung hineingehst, kann die Plattform sehr ordentlich arbeiten: bequem, digital und mit einer Auswahl, die klassische Direktbanken oft nicht auf einmal bündeln. Wenn du dagegen maximale Sofortverfügbarkeit, minimale Dokumentenpflege und ein rein inländisches Gefühl suchst, wirst du andere Anbieter als passender erleben.